コラムCOLUMN

ビジネスモデル検討と事業収支計画づくりのポイント

前回は、初期アイデアを練り上げ、新規事業企画に仕立てる方法をご紹介しました。

今回は、ビジネスモデル検討や事業収支計画づくりのポイントをご紹介します。

1.特徴あるビジネスモデルを仕立てるアプローチ

新規事業企画検討を通じて、重要になるのがビジネスモデルの検討です。ビジネスモデル検討の目的は、商品・サービスだけに留まらず、ビジネスプロセスや収益構造面も含めて包括的に競争優位性・模倣困難性を実現する事です。しかし、いきなりビジネスの全体像を検討するにはハードルが高いものです。特にビジネスモデル検討に慣れていない。という場合は、世の中のビジネスモデルパターンを現在検討中の企画に適用する方法が有効です。

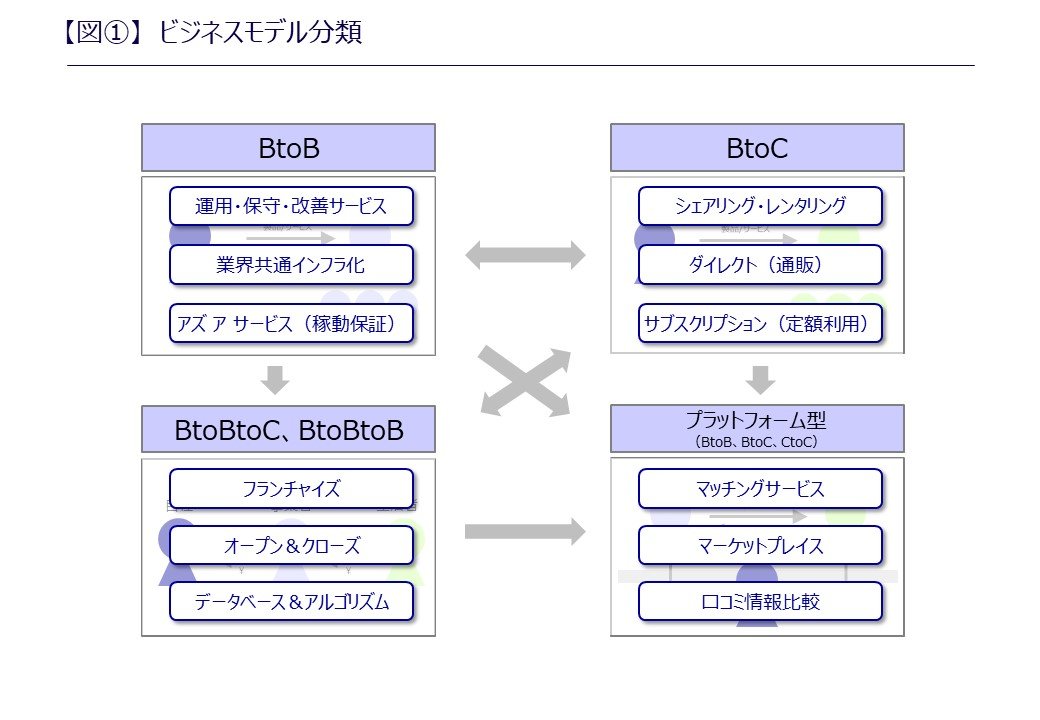

図①は、世の中のビジネスモデルの基本形を分類したものです。最もシンプルなBtoBやBtoCのモデルから、BtoBtoC、BtoBtoBの様にチャネルの多段階層を意識してビジネスを行うもの。更には、プラットフォーム型の様に、自社が仲介者となり供給者と需要者をマッチングさせるものがあります。まずは、この類型の中で検討対象の企画が、どのタイプを目指すのかを確認します。そして、選択したタイプ毎に、世の中で一定の競争力を有しているビジネスモデルの適用可能性を検討します。図①には、一部の掲載に留めていますが、JMACでは、これらビジネスモデルの体系表を有しています。実際の検討では、ビジネスモデル体系表の各要素を組み合わせながら、検討対象の事業企画に適したビジネスモデルの検討を進めます。

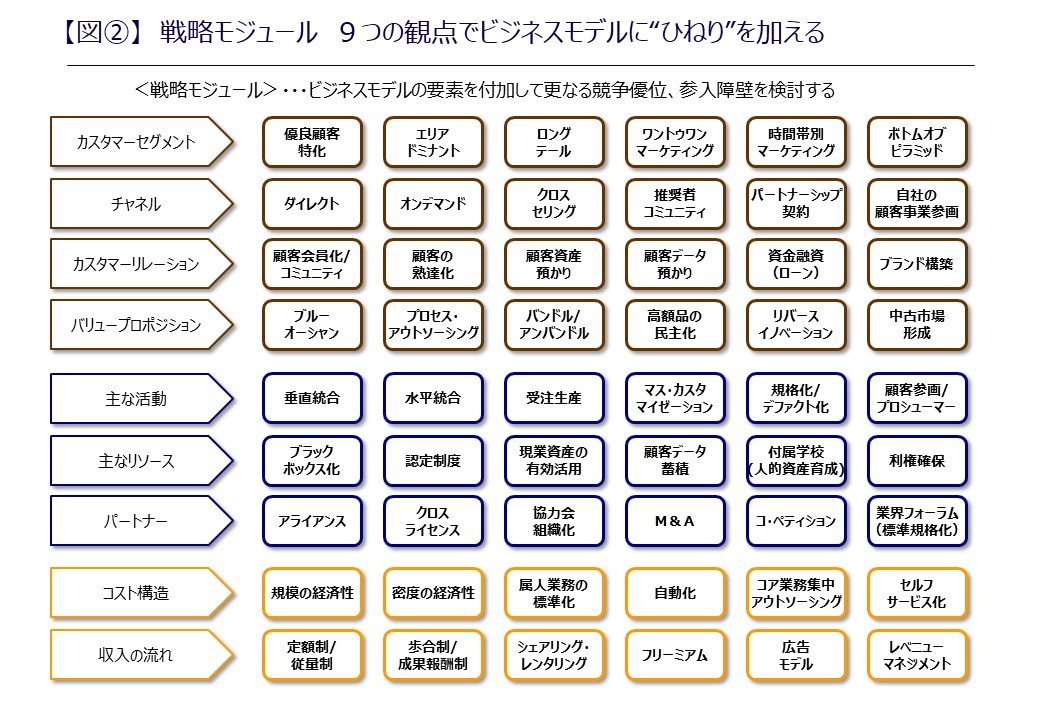

2.ビジネスモデルに"ひねり"を加える

ある程度ビジネスモデル検討が進んだ段階で、更にビジネスモデルに"ひねり"を加えます。この段階でも重要な点は、机上だけでビジネスモデル検討を進めないことです。必ず顧客インタビューや、事業パートナー候補との検討を進め、実際の事業活動を想定した検討を進めます。これら検討をヒントに、ビジネスモデルを更に練り上げていきます。

図②は、ビジネスモデルに"ひねり"を加える観点として活用するサンプルです。左側の9つの視点は、説明は割愛しますが、ビジネスモデルキャンバスの9つの視点に準拠しています。(※ビジネスモデルキャンバスの詳細解説は複数の書籍が出版されていますので、そちらをご確認ください)

これをJMACでは戦略モジュールと呼んでいます。先ほどは世の中のビジネスモデルを組み合わせる方法を紹介しましたが、これら9つの視点に沿って戦略モジュールを組み合わせることで、ユニークなビジネスモデルを検討することが可能になります。更には、時間軸を取って、事業の立ち上げ期から、事業拡大期において、ビジネスの成長に合わせて戦略モジュールを設定するなど、動的な検討を行う事も有効です。

3. 新規事業の意志決定者に伝えること

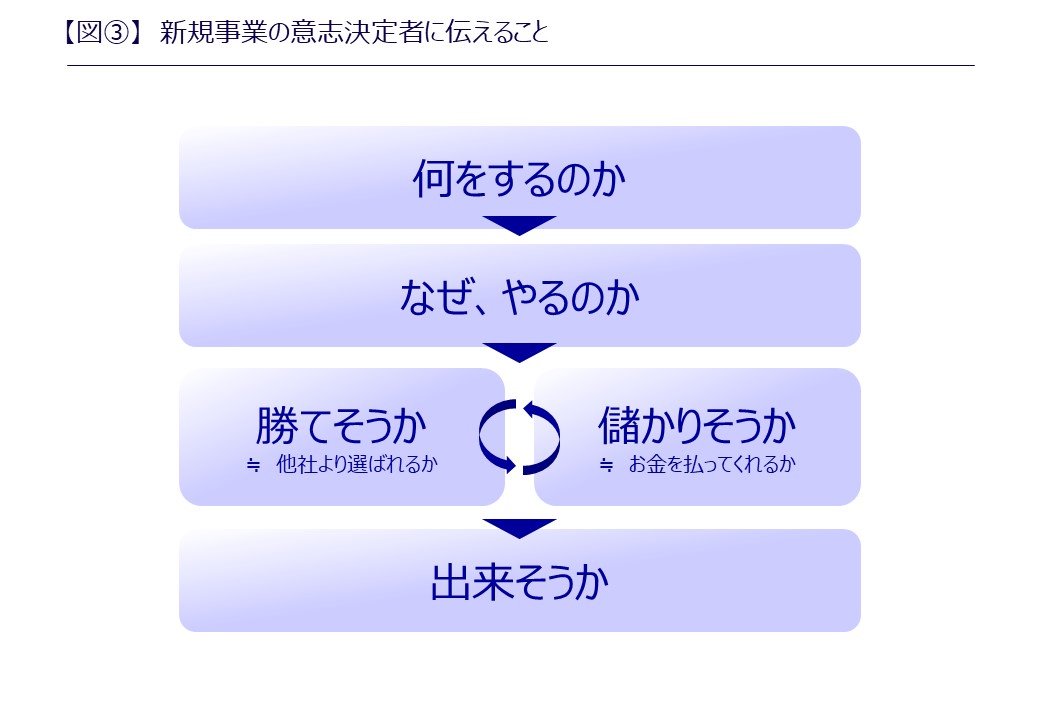

新規事業検討を推進する上での悩ましさは、社内の意思決定を如何に得るかです。多くの企業から新規事業に関する相談をお受けする中で、新規事業の意思決定が上手く行かない企画案には共通点があります。それは、下記図③の5つの観点のいずれかが抜けていることです。

これら5つの観点のうち、「何をするのか」、「なぜ、やるのか」は、事業機会の必然性を伝えます。3年前でも無く、3年後でも無く、なぜ、今、この事業に着手するのか。を説明します。その上で、「勝てそうか」では、ターゲット顧客に対し、自社企画案が従来方法と比較して卓越して優れた提供価値があるのかを伝えます。また、収益期待が会社方針に沿っている事を「儲かりそうか」で示します。最後に、これら企画が空想では無く、初期顧客へのコンタクトが出来ているか。販路は構築できそうか。自社の技術開発やサービス開発は可能か。事業パートナーを獲得可能性はあるのか。など、「出来そうか」の問いに応えていきます。これらを一貫したストーリーで伝えることで、意思決定権者からの新規事業企画案に対する明確な意思決定を得やすくなります。

4.事業計画と事業収支計画

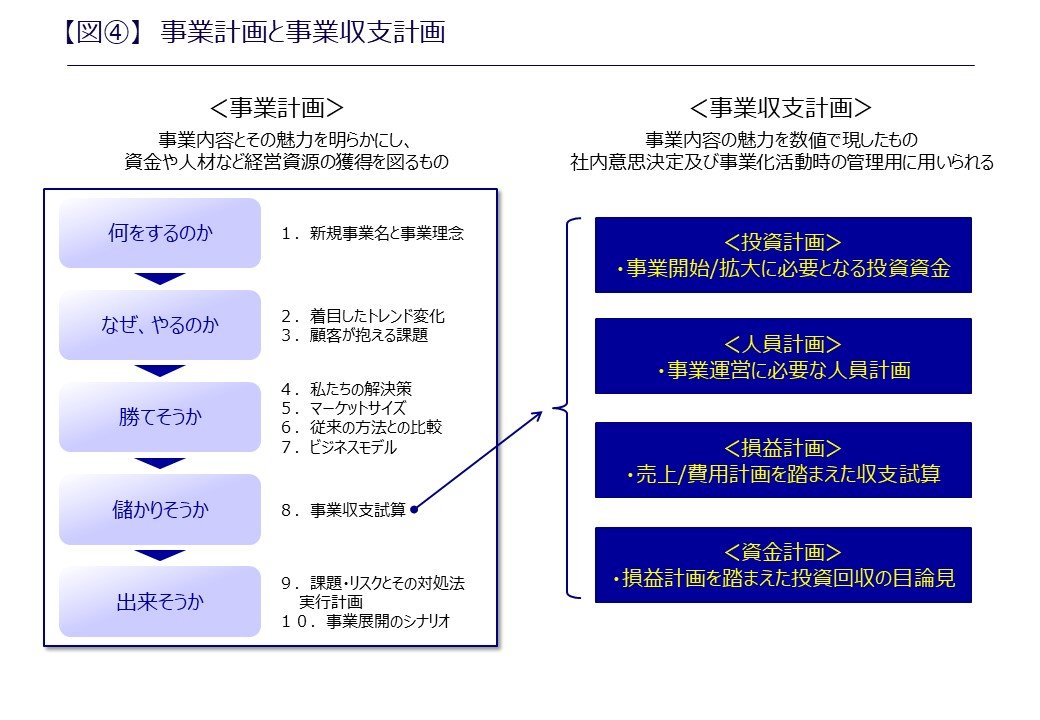

更に、「儲かりそうか」を伝える上では事業収支計画で4つの観点を網羅することが重要です。

事業開始/拡大に必要となる先立つ金である「投資計画」を明確にし、初期投資及び追加投資金額に関する大枠を示します。また事業推進には「人員計画」が重要です。どの様なスキルを有した人材をどれだけ投下するかで事業の立ち上がりスピードも変わってきます。この人員計画は、事業開始時における固定費の大きな割合を占める為、「損益計画」の売上高成長と収益性を実現する上で抑えるポイントになります。最後に、「投資計画」と「損益計画」から「資金計画」を作成し、投資回収の目論見に落とし込みます。

5.事業収支計画づくりのポイント

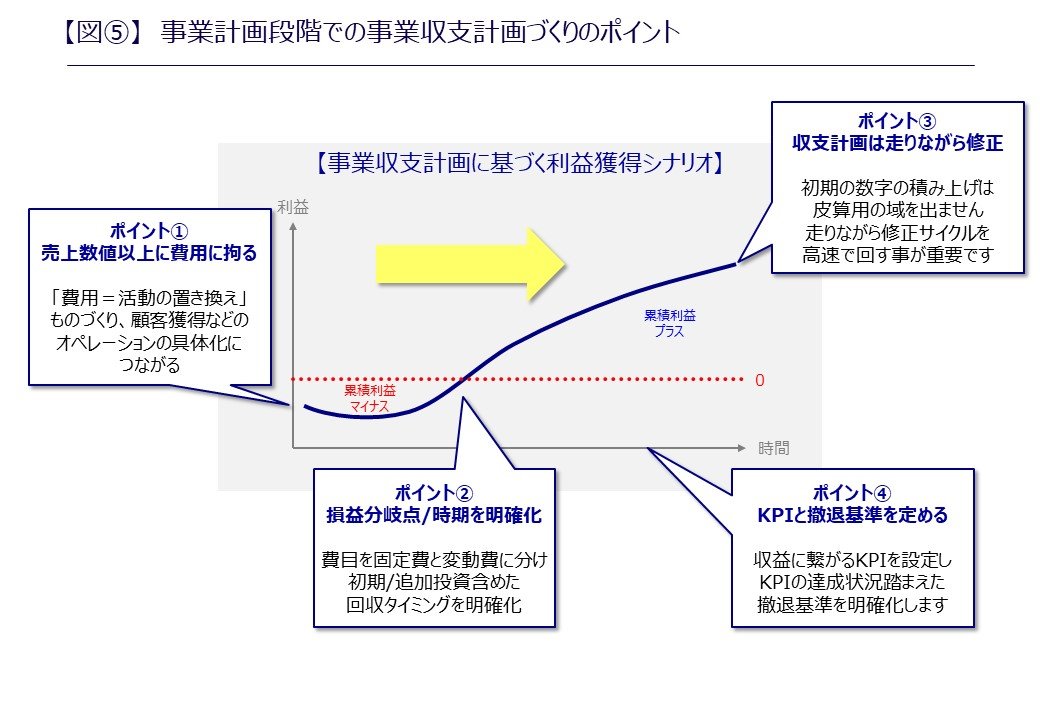

事業収支計画を立案する際には、まだ不確実な要素が多く、どこまで精緻に計画立案すべきか悩ましさを持たれる事が多いのではないでしょうか。その際には、図⑤の4点を最低限抑えることが重要です。

ポイント①「売上数値以上に費用に拘る」では、もちろん、売上高はあるロジックに基づく試算を行いますが、それら売上高は実際には不確実性が高いものです。一方、売上高を達成する為に必要な費用は、事業活動に応じて確実に発生します。よくある事業収支計画の失敗は、非常に大きな売上高成長を目指す計画に対して、明らかに費用投下が過少に計画されているものです。実際に事業化活動をスタートした後も、人的リソースが限られ、事業として計画通り立ち上がらない状況が散見されます。故に、目標とする売上高を実現するに足るだけの費用計画≒活動計画に拘る必要があるのです。

ポイント②「損益分岐点/時期を明確化」も重要です。よくある落とし穴は、企画担当チームの事業への思い入れが強く、事業化したい想いだけが先行する状況です。こうなると、経営方針で定める収益性目標と事業収支計画とのミスマッチが発生し、企画案が却下されてしまいます。この様な状況を防ぐ為にも損益分岐点/時期を明確化する事が重要です。

ポイント③「収支計画は走りながら修正」ですが、不確実性の高い新規事業で信頼性の低い予算を固定的計画として固執し続けると、事業実態から大きく乖離してしまいます。当初予算の前提や活動計画に縛られる事無く、実行して学習するサイクルを高速に回しながら収支計画自体も修正していきます。

最後に、ポイント④「KPIと撤退基準を定める」ですが、これが重要でありながら、多くの会社で見落とされています。事業化を断念するKPIと撤退基準を定めないが故に、誰も撤退を言い出せず、追い金が浪費されてしまう状況に陥らない為に、計画段階でどの段階で事業化を断念するのか、明確な撤退基準を設定します。

第1回~第5回は、新規事業を企画立案するワークショップやその中での検討内容の紹介を行ってきました。最終回の第6回では、企業内で新規事業検討活動体制を如何に構築していくか。について紹介します。

>> 動画視聴のお申込みはこちらから

新事業開発サポートプログラム_オリジナル版(約13分)

新事業開発サポートプログラム_ダイジェスト版(約3分20秒)

from 日本能率協会コンサルティング on Vimeo.

コンサルタントプロフィール

経営コンサルティング事業本部

経営戦略センター センター長

チーフ・コンサルタント

栗栖 智宏

2006年にJMAC日本能率協会コンサルティング入社以来、製造業を中心に100社以上の改革活動を支援している。

経営計画や事業計画策定を中心に、多数の収益改革や業務プロセス改革の支援実績を有する。また、新規事業創出支援も手がけるなど、事業全般のテーマに対するコンサルティングを展開中