コラムCOLUMN

そもそも役員間で基本用語の共通認識はできているのか?

■はじめに

役員研修の主要顧客である上場会社等では、既に何度か役員研修を何度か経験されています。このため、お客様からの研修依頼時に「基本的な用語等の説明は既に終了しているので、その部分は省略していただいて結構です。」という話を研修事務局からお聞きすることがあります。

しかし、本当に基本用語の共通認識が、役員間でできているのでしょうか?

役員間で有効なディスカッションを行うために不可欠な基本用語として、ガバナンス、内部統制、リスク管理、コンプライアンス、CSRの5つがあります。内部統制を除き、英語の言語がそのまま日本語として使われているのが特徴です。もっとも、ガバナンスは企業統治、コンプライアンスは法令遵守の訳語があります。

また企業統治と言われても、具体的なイメージが湧きづらいこともあり、ガバナンスという用語がそのまま使われていることが多いようです。またコンプライアンスに至っては、法令遵守と訳すこと自体に問題があるとの指摘もなされています。

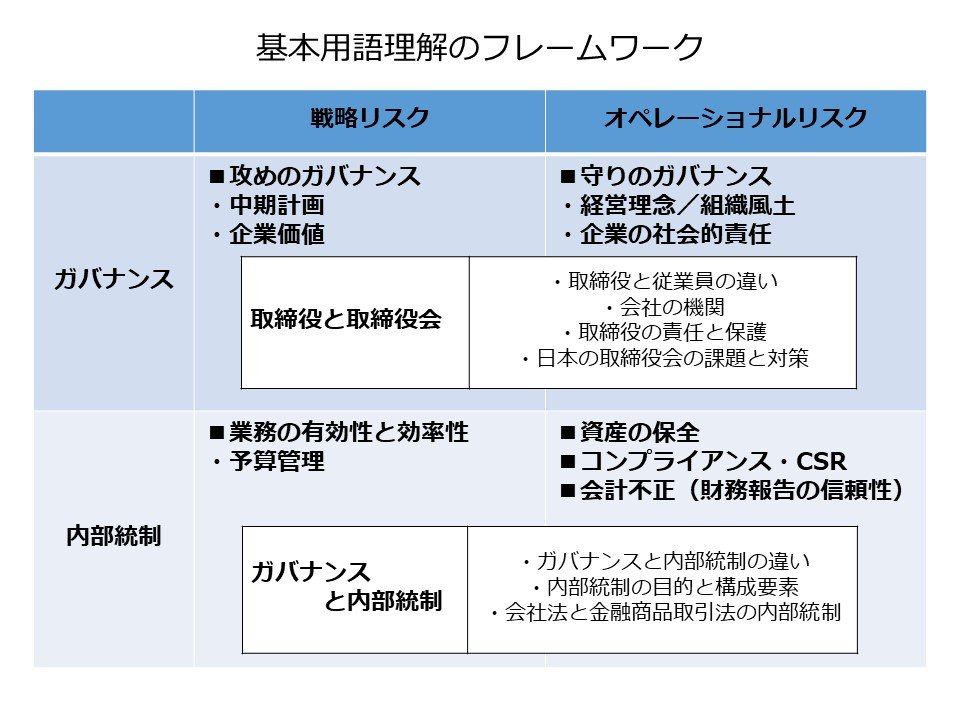

研修では、これら5つの基本用語の意味や相互関係を共通認識することが重要と考え、下記のようなフレームで基本的な知識の再確認を最初にさせていただきます。これらの用語の相互関係を明らかにし、基本用語について役員が共通理解することが、取締役会でのディスカッションを有効にするための最初の一歩だと考えます。

ここでは、研修でのポイントを簡単に紹介したいと思います。上図では縦軸にガバナンスと内部統制、横軸に戦略リスクとオペレーショナル・リスクを位置づけ、4つにセグメントしたうえで、キーワードを位置付けています。

このため、まずガバナンスと内部統制の違い、戦略リスクとオペレーショナル・リスクの違いを理解していただくことが重要です。

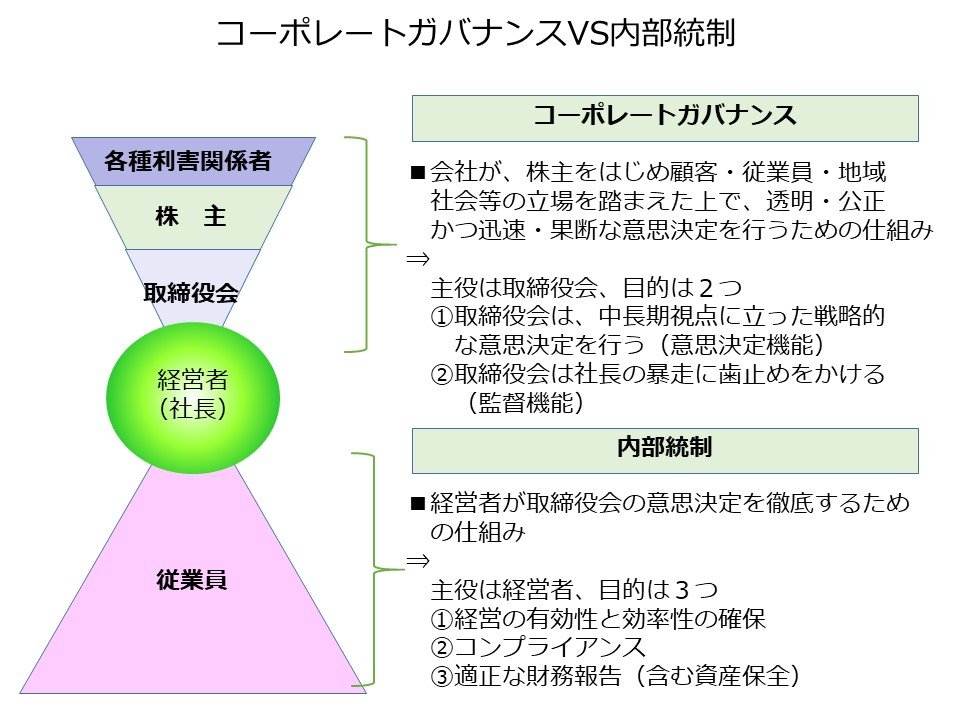

(1)ガバナンスと内部統制の違い

最も重要なのがガバナンスと内部統制の違いを理解することです。上図では両者を縦軸に位置付けています。

ガバナンスは株主を中心とした会社の利害関係者が社長をどうコントロールすべきかという話です。これに対し内部統制とは社長が従業員をどのようにコントロールすべきかという話だと、二つを明確に区分して理解することが重要です。

研修では、ガバナンスと内部統制の違いを下図により説明しています。両者の違いが、明確にイメージできるのではないでしょうか。

(2)戦略リスクとオペレーショナル・リスク

次に重要なのがリスクには戦略リスクとオペレーショナル・リスクがあることを理解することです。上図では両者を横軸に位置付けています。

リスク管理という用語も、時代の変化とともにその内容が大きく変化している分かりにくい用語です。リスク管理を理解するポイントは戦略リスクとオペレーショナル・リスクの2つのキーワードにあります。

1)オペレーショナル・リスクとは

「オペレーショナル・リスクとは、内部プロセス・人・システムが不適切であることもしくは機能しないこと、または外生的事象が生起することから生じる損失に係るリスク」(バーゼル銀行監督委員会)簡単に言うと、企業の内部体制の不備や外部環境が原因となり生じる、損失に係るリスクと言えそうですね。一般に皆さんがイメージするリスクは、このオペレーショナル・リスクを指すと考えて良いでしょう。損失に係るリスクという表現から、マイナスリスクという呼び方も可能でしょう。

2)戦略リスクとは

これに対し、戦略リスクには下記のようなものがあると言われています。 ・新事業分野への進出に係るリスク(新たな事業分野への進出の成否等)

・設備投資に係るリスク(投資規模の適否等)

・商品開発戦略に係るリスク(新機種開発の成否等)

戦略リスクの特徴は、事業機会に係るリスクであり、保守的な意思決定をしていると、せっかくの儲けのチャンスを逸していますことにあります。もっとも一歩間違えると企業の存続そのものを危うくしかねないという、大きなプラスにもマイナイスにもなりうるリスクという特徴を持っています。

はっきりしていることは、戦略リスクを採ることができない企業は、やがては消滅してしまう運命にあるということです。

(3)ガバナンスと内部統制の理解を深めるための6つのキーワード

最初に紹介した図は、縦軸にガバナンスと内部統制、横軸に戦略リスクとオペレーショナル・リスクをとり、4つにセグメントしています。そして、それぞれのセグメントにキーワードを記載しています。重要なキーワードとしては「攻めのガバナンス」と内部統制の4つの目的と重要な構成要素を記載しています。「業務の有効性と効率性」「コンプライアンス」「財務報告の信頼性」「財産保全」が4つの目的です。そして、これに内部統制の最も重要な構成要素である「環境統制」を加えたものが6つのキーワードです。 この6つのキーワードについて簡単に紹介しましょう。

1)「攻めのガバナンス」とは

アベノミクスの第三の矢である「民間投資を喚起する成長戦略」の一つとして、コーポレートガバナンス改革が大きく取り上げられ、そのキーワードとなったのが「攻めのガバナンス」です。しかし、「攻めのガバナンス」というのも抽象的で、その理解が共通認識できていないキーワードに思えます。

私は具体的には「中期計画」を指していると説明しています。コンサルタントして、中期計画の策定を御支援させていただくことがあるのですが、そもそも中期計画とは何かを、理解できていない会社もあるように思えるからです。

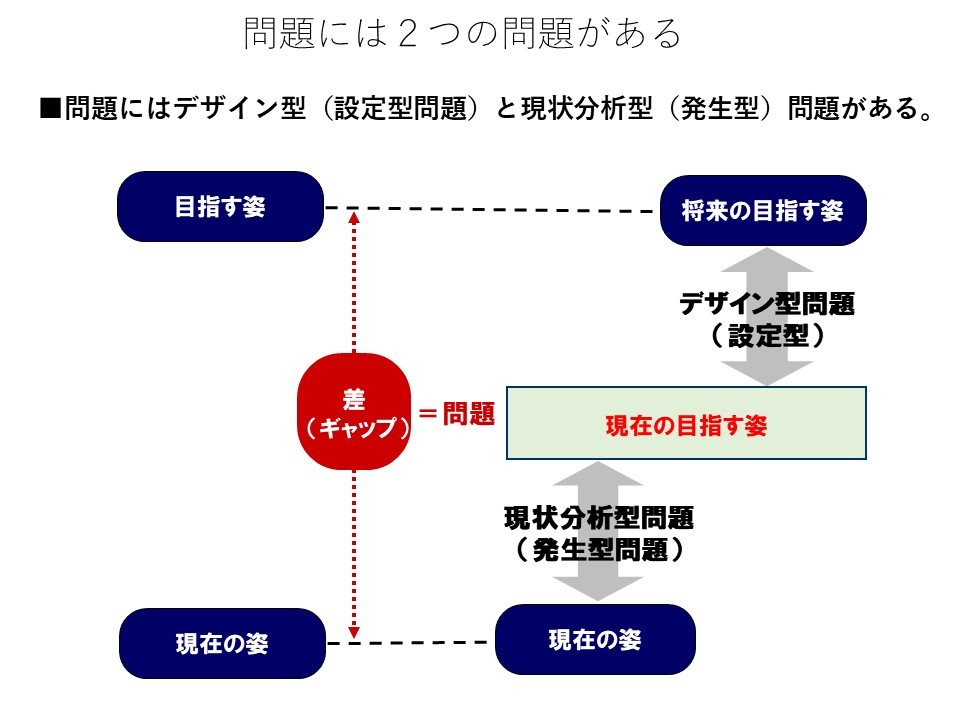

①問題は2つに区分できる

一般に問題とは目指すべき状態と現状のギャップと定義されます。

現場改善等では、現場で具体的に生じている問題を発見し、改善していくことになるため、現状分析が重要となります。目指すべき状態は、現状生じているクレームやムダ時間の削減であり、現場を細かく分析することにより定量的目標を設定し、解決のヒントを得ることが可能です。

これに対し、中期計画で問題にすべきは、将来の目指す姿です。将来の目指す姿をデザインすることが、問題認識の起点となります。これまでと同じような戦略でも、会社が存続し発展することは可能なのか。会社が5年後、10年後も存続し、発展していくために、今から何に取り組むことが必要なのか検討することになります。

②デザイン型の中期計画になっているのか

ところが、現状分析型問題を解決するための時間軸を、3年や5年と設定し、中期計画ができたと誤解している会社が意外に多いように思えます。会社として、その存続と成長に向けてデザイン型の中期計画を明らかにし、着実に実行していけるように、取締役会がモニタリングしていくことが「攻めのガバナンス」と言えます。

2)内部統制の4つの目的と6つの基本的要素

①そもそも内部統制は監査の専門用語

内部統制という言葉は、もともと監査の専門用語だったということをご存じでしょうか。 監査がスタートした時代には、会計取引を全て証憑とチェックすることにより財務諸表の妥当性を検証していました。しかし、企業が大規模化すると、そのような全件チェックはコスト的に見合わないし、あまり意味がないのではないかという議論が起こります。その結果、生まれたのが「試査」という概念です。全件ではなく、サンプリングによる一部調査により母集団の妥当性を検証するという監査手法です。

会社には適正な財務諸表を作成するための内部統制の仕組みがある。内部統制が有効に機能していれば、適正な財務諸表が作成できているはずである。そのため内部統制の仕組みが有効に機能しているか否かを検証することが重要となる。内部統制の有効性を確認するには監査対象の全てをチェックする必要はなく、その一部をサンプリング調査すれば良い。このような背景で生まれたのが、内部統制という概念でした。

②拡張されてきた内部統制の定義

ところが企業が会計不正だけでなく、贈収賄や株価操作、食品偽装等さまざまな不正問題を起こすようになると、監査に対しても財務諸表の適性性だけでなく、いわゆるコンプライアンス問題や業務の有効性や効率性についても、その妥当性を検証することが必要ではないかという議論が起こり、内部統制の意義もだんだんと広がっていきます。 そんな内部統制を金融庁は下記のように定義しています。

『内部統制とは、基本的に、業務の有効性及び効率性、財務報告の信頼性、事業活動に関わる法令などの遵守並びに資産の保全の4つの目的が達成されているとの合理的な保証を得るために、業務に組み込まれ、組織内の全ての者によって遂行されるプロセスをいい、統制環境、リスクの評価と対応、統制活動、情報と伝達、モニタリング(監視活動) 及びIT(情報技術)への対応の6つの基本的要素から構成される』(「財務報告に係る内部統制の評価及び監査の基準」より)

このように内部統制の概念が広がったために、かえって内部統制の意義が分かりにくくなったと思います。4つの目的から明らかなことは、内部統制は経営トップが従業員をコントロールするための、あらゆるマネジメントの仕組みを対象にした定義になっているということです。

内部統制が生まれた当初は、財産保全と財務報告の信頼性という会計的な仕組みに限定されていました。それが、様々な企業不祥事の発生に伴いコンプライアインスという概念が加わり、さらに企業価値向上に資するための仕組みとして、「業務の有効性と効率性」という目的が加わったため、幅広い概念になったと理解すればよいと思います。

③構成要素では「統制環境」が重要

構成要素は6つありますが、「統制環境」という用語が分かりにくいと思います。

しかし、この分かりにくい「統制環境」が最も重要な構成要素で、この用語さえ理解できれば、構成要素の理解は十分だと思います。

統制環境については、一般に下記の説明がなされています。

「組織の気風を決定し、組織を構成する人々の統制に対する意識に影響を与え、内部統制の他の4つの構成要素の基礎をなすとともに、規律と構造を提供する」(COSOレポート) これを読むと「企業風土」や「企業文化」というイメージを持たれる方が多いと思います。ポイントは、どんな立派な内部統制の仕組みを作ったとしても、従業員は経営トップからの指示には逆らうことはできないという点にあります。すなわち経営トップは内部統制の埒外であるということです。

そのため、内部統制を機能させるには、健全な精神をもった経営者を選定する仕組みないし企業風土や企業文化が前提であり、不可欠だということです。このような統制環境がない限り、どんな立派な内部統制の仕組みを構築しても、内部統制は簡単に機能不全に陥ってしまいます。東芝問題はまさに、このことを示す典型事例だと思います。

ガバナンスと内部統制、戦略リスクとオペレーショナル・リスク、そして6つのキーワードを紹介しましたが、役員が有効なディスカッションを行うために、共通理解をすべき用語だと思います。

>> 執筆書籍「取締役・経営幹部のための戦略会計入門」のご案内はこちら

コンサルタントプロフィール

経営コンサルティング事業本部

シニア・コンサルタント(公認会計士)

飯田 真悟(いいだ しんご)

1981年にJMAC日本能率協会コンサルティング入社以来、様々な業種で200社以上の改革活動を支援している。

経営診断、中期計画等の経営計画策定等のガバナンス改革から予算管理・原価管理等を中心とした内部統制構築の支援、業務改革支援等の幅広い実績を有する。

また、戦略会計・管理会計等の研修において、実践的な会計知識の普及を使命と考え展開中

公認会計士としての専門知識を活かし、経営者・管理職に求められるビジネス・アカウンティング、役員や経営幹部に求められる戦略会計やコーポレートガバナンス、取締役会の有効性評価、不正会計等に係わるテーマについて、会社の財務諸表等を使いながら分かり易く、実践的に研修することで好評を得ている。