コラムCOLUMN

事例から「考える」守りのガバナンス

■はじめに

「役員研修3つの提案」の最初の提案として「基本用語の共通認識と背景の理解」を前2回では紹介させていただきましたが、ここでは2番目の提案として「考える」役員研修について、具体的な進め方を紹介させていただきます。

自社の課題を考えるには、何らかの素材が必要となります。役員研修でよく取り上げさせていただくのが東芝の事例です。東芝問題を取り上げるのは、どの会社でも起こり得る問題であり、他山の石とすべき事例と考えるからです。

1.東芝問題の概要把握

(1)東芝で何が起きたのか

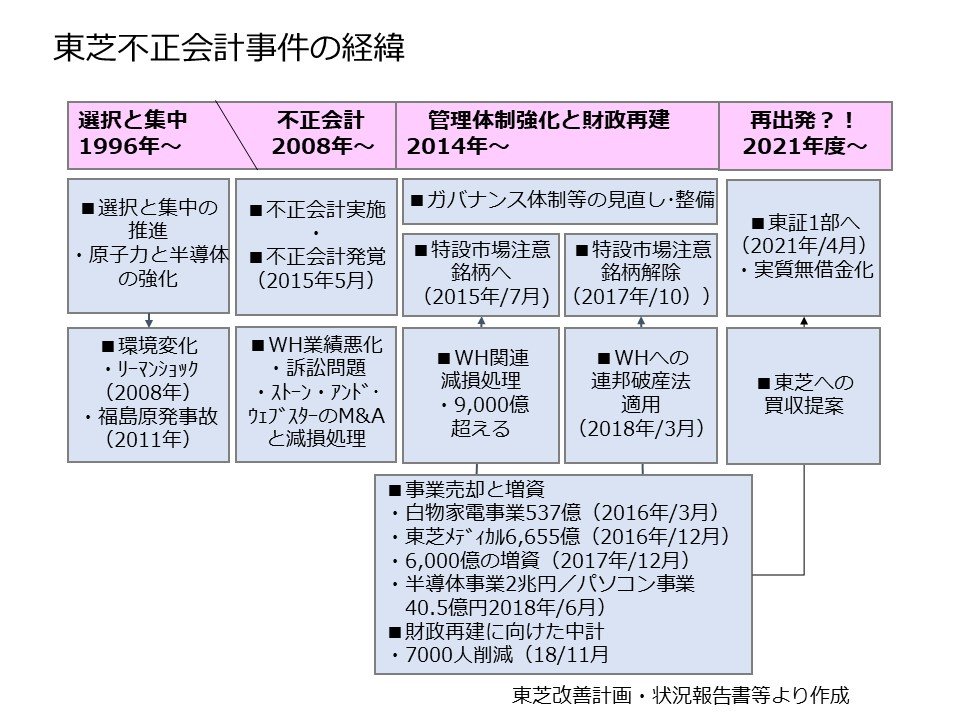

下図では、東芝事件の概略を簡単にまとめています。

東芝事件の発端は、「選択と集中」により事業を半導体と原子力発電に絞り込んだことにあります。しかし、2008年のリーマンショックにより、半導体価格は70%下落。電子デバイス事業の売上は07年度の1.7兆円から1.3兆円へ、営業利益は740億から▲3,250億へと大幅に減少します。この影響により、東芝全体の最終利益も▲3,436億の赤字となります。

一方、原子力発電では2006年度にWHを54億ドル(約6,000億円)で買収します。2,000億程度と言われた会社を三菱重工と競り合った結果、6,000億で買収したとも言われています。リーマンショック後は社会インフラ事業が東芝を引っ張る形になり、この買収は成功したようにも見えました。しかし、2011年の東日本大震災により原発の需要は世界的に縮小し、安全基準の強化で建設費も高騰、社会インフラ事業の成長にストップがかかることになります。

2)「経営判断の原則」により、経営者に結果責任を問われることはない

取締役が行う経営上の専門的判断については、結果的に会社に損害が発生したとしても、決定の過程及び決定の内容に著しく不合理な点がない場合は、取締役としての善管注意義務違反を問われることはありません。

株式会社制度は、そもそもハイリスク・ハイリターンの事業遂行のために考え出された仕組みです。たとえ取締役の意思決定が、失敗を招いたとしても、その結果責任を取締役に問うと、取締役はリスクを取って経営することはできなくなります。

このため一定の要件のもとに取締役に広い裁量の幅を認めようとする考え方が採用されます(これを「経営判断の原則」と呼んでいます)。具体的には、判断時の状況を前提とし、下記の基準を満たす必要があるという判例が示されています。

①判断の前提となった事実認識に重要または不注意な誤りがないこと

②判断の過程において、当時の状況に照らして合理的な情報収集・調査・照会・検討などが行われていること

③判断の内容が、当時の状況に照らして企業経営者として著しく不合理・不適切でないこと

3)会計不正の代償

東芝は環境変化による対応に失敗します。会計不正により対応しようとしたのです。

この会計不正により、東芝は、重要な事項につき虚偽の記載がある有価証券報告書ということで、2015年12月には金融庁から73億7,350万円の課徴金納付命令を受けます。また、機関投資家からの損害賠償請求訴訟も相次ぎ、東芝への請求額は計37件で計約1780億円に及んでいると公表しています。

一方役員に対しては、有価証券報告書の虚偽記載による刑事罰については、時効が成立した後のことですが、会社は旧役員5人に対し、当初3億円の損害賠償請求をしていましたが、上記の課徴金納付命令を受け、32億円に増やすと発表します(2016年1月27日)。

(2)東芝の会計不正の概要

1)内部通報で発覚した会計不正

東芝の不正会計事件は、証券取引等監視委員会に届いた内部通報をきっかけとした2015年2月の同委員会の開示検査でした。第三者委員会が設置され、同年7月には不正会計の内容が明らかにされます。下図は東芝の不正会計の概要をまとめたものですが、東芝は2008年4月~2014年12月までの約7年間で1,500億円以上の不正会計が行なわれたことを示しています。

2)バイセル取引とは

上図の中で不正会計金額が最も多いのがDS社(東芝の社内カンパニーデジタルプロダクツ&サービス社)で行われたバイセル取引を利用した不正会計です。

バイセル取引とは部品の有償支給に係る取引で、昔から行われている取引形態です。

東芝がパソコンの組み立てを外注企業に依頼する場合に、その主要部品を東芝が部品の購入代金に利益を上乗せし有償で支給します。そして外注企業が完成したパソコンを東芝に納品する時点で、部品代を含む料金を支払うという取引です。

東芝が部品を販売した時点で部品売却益が発生するように思えるかもしれませんが、部品売却益を利益として計上することは、会計上は認められません。売上げは商品を販売した時点で計上するというのが会計の大原則だからです。

東芝は部品販売業を営んでいるわけではなく、パソコン販売事業です。このため売上を計上し、利益を確定できるのは、パソコンを販売した時点となります。部品販売時点で仮計上された利益のうち、完成品として納入され、外部に販売された分は利益計上しても問題ありませんが、それ以外の利益は未実現利益ということで仮計上した利益を取り消す必要があります。そうでなければ、企業は自由に部品に利益を上乗せし、利益計上することができることになります。

東芝はこの会計ルールに違反し、部品売却時点で売却益を計上し、未実現利益の消去をしていなかったのです。調査報告書によると、2008年度には部品価格の2倍の金額を上乗せしていたのに対し、2012年度には部品価格の5.2倍の金額を上乗せし、年度ベースでは198億円~286億円もの粉飾による利益計上を行っていたのです。

監査法人も重大な虚偽のある財務書類を重大な虚偽のないものとして証明したということで、2015年12月に金融庁より、業務改善命令と契約の新規の締結に関する業務の停止3カ月と21億1,100万円の課徴金の納付命令という厳しい処分を受け、監査に携わった公認会計士にも懲戒処分が下されます。

3)問題視された上意下達の企業風土とチャレンジ制度

このような多額の会計不正を生み出した背景にあると言われているのが上意下達の企業風土とチャレンジ目標の仕組みです。その象徴的な話として、良く引用されるのが調査報告書の「残り3日で120億円の利益改善要求(2012年度第2四半期)」と題された記述部分です。肝心の部分だけを調査報告書から示すと下記の通りです。

2012年9月10日、DS社は、・・・・・2012年度上期の営業損益の見込みが▲201億円と大幅に悪化する中、80億円の利益改善にチャレンジすることを報告した。これに対し、佐々木則夫社長は上期の営業利益チャレンジ値▲89億円に全く達していないことなどから、「全くダメ、やり直し」と発言した。

・・・・・・・・

これを受け、2012年9月27日に再度社長下月例が開催されたが、DS 社は上期の営業損益の見込みが▲248億円( PC+映像)とさらに悪化することを報告した。これに対し佐々木則夫社長は DS 社に対し、残り3日で120億円の営業利益の改善を強く求めるとともに検討結果を翌日である9月28日に報告することを求めた。

これを受け社内カンパニー社長は、部下とともにバイセル取引等による119億円の損益対策を社長及びコーポレート幹部に報告し、その了承を得ます。極端な事例かもしれませんが、ここまでいかなくても似たような話が、日本企業ではよく起こり得るように思えます。

どうも日本人には、建前と本音を使い分け自社の都合を優先し、違法なものであっても、上からの指示に従ってしまうというような、序列的な企業文化を持つ会社が多いようです。

2.東芝を事例にわが社のガバナンス問題を考える

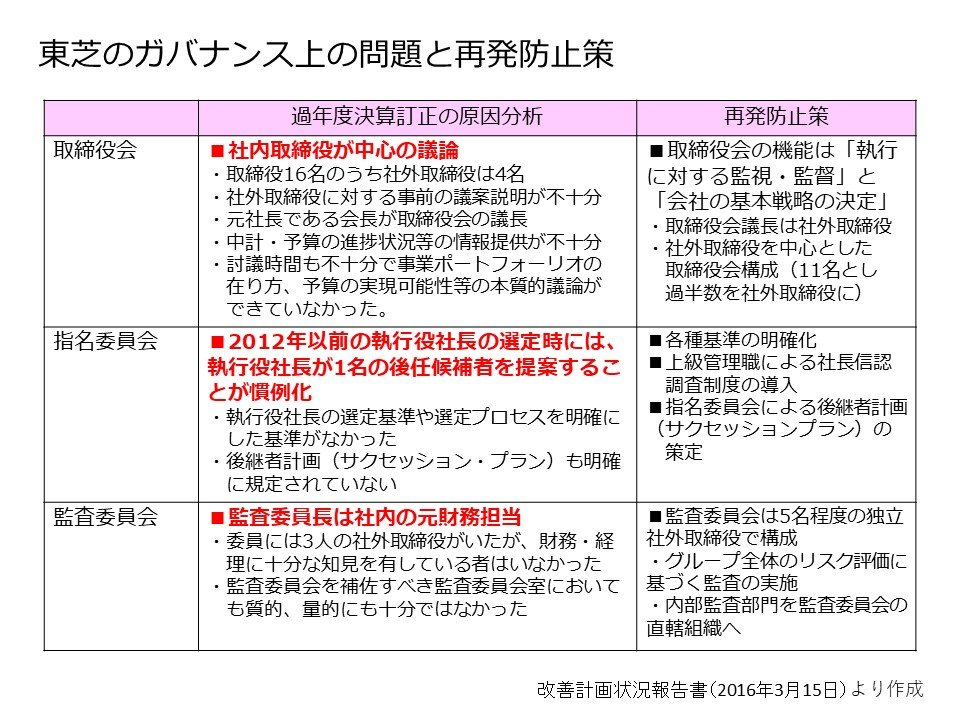

上記のような会計不正の原因として、東芝がガバナンス面からの問題と対策方向を整理したのが下図です。

(1)日本の取締役会の問題

ガバナンス体制を分析する時には、ガバナンスの機能として決定、執行、監督、監査の4つの機能に分類し、分析することが有効です。

1)決定機能と執行機能の分離

社員の目指すポジションが取締役であり、社内取締役が大半を占める日本企業では、取締役が事業に精通しているという利点はあります。しかし、広く経営視点、長期視点から経営を語れる人材が少なく、取締役会は業務的な意思決定の場になっているケースが多いと言えます。このため決定機能と執行機能を分離し、戦略的な意思決定機能に絞り込むとともに社外取締役を増加すべきだとの問題指摘がされています。

会計不正が生じた時点で、東芝は既に米国型の委員会設置会社制度(現在は「指名委員会等設置会社」)を採用しており、取締役16名のうち社外取締役は4名いましたが、そのうち2名は元外交官であり、経営や監査のプロではなく、社外取締役としての機能は形骸化していたと思われます。このため、取締役を11名とし、過半数を社外取締役にし、取締役会の機能を監督機能と会社の基本戦略決定に絞り込むという改革内容になっている。

2)社長を誰が決めるのか

取締役会の最も重要な役割は、社長の選任・解任です。しかし、社長に選任された社内取締役に、この機能を期待すること自体に無理があると言えます。東芝でも、社長が1名の後任候補者を指名していたということです。

再発防止策とし後継者計画(サクセッションプラン)の策定は、日本企業にとって大きな課題のように思えます。あなたの会社ではどうなっているでしょうか?

3)監査委員会

東芝は「委員会設置会社」ですので、監査委員会が設置されており、監査委員会の下には内部監査部や監査委員会室という、代表執行役やその他の執行役を直接監査する部門もありました。

しかし、監査委員長には粉飾に一役買った財務責任者があたっており、委員会には3名の社外役員がいましたが、外交官が2名含まれ財務・経理に十分な知識を有している者はいなかったと記載されています。

このため監査委員会は5名程度の独立社外取締役で構成し、更に内部監査部門を監査委員会の直轄組織へするとの再発防止策が示されています。

研修では4つの機能から、東芝だけでなく日本企業の問題を整理し紹介することにより、自社のガバナンスの課題を検討していただきます。

3. 東芝を事例に、自社の内部統制を検討する

内部統制については、既に「統制環境」について述べましたが、具体的な内部統制の仕組みとしては、東芝の予算管理を参考に自社の予算管理について検討して頂くことが有効と考えます。

(1)東芝の問題認識

東芝が2016年3月15日に発表した「改善計画・状況報告書」には、過年度決算訂正が生じた原因に関する分析として、その最初に予算管理に関する下記の記載があります。

1.経営環境を背景とした歴代社長による達成困難な損益改善要求

歴代社長は、不適切な会計処理が行われていることを認識し又は認識し得たにもかかわらず、これを防止又は解消するような行動を取らず、厳しい経営環境に基づく危機感から、当期利益を重視した業績評価・予算統制制度のもとで、カンパニー社長らに対して、当時において実行可能な改善努力を尽くしても達成困難な損益改善要求(チャレンジ)を繰り返し求め、次第にそれがエスカレートしていった事実がありました。

・・・・・

2.達成困難な損益改善要求の背景としてのカンパニーの業績評価・予算統制

・・・・・・・上記のようなカンパニーに対する業績評価・予算統制制度の変化を背景として、2008年度下期の金融危機により・・・・業績見通しが悪化した際に、・・・・達成が困難な損益改善要求(チャレンジ)が行われるようになり、これに対して、カンパニー社長らが結果として見かけ上の利益の嵩上げで応えるようになりました。

・・・・2013年5月頃迄は、社長が了承する損益改善状況達成の報告がなされるまで、社長月例のやり直しが繰り返されていました。また、各期(各四半期)における損益改善要求(チャレンジ)額が期によっては全社で800億円近くになるなど、要求額が増加していました。

(2)東芝の対策

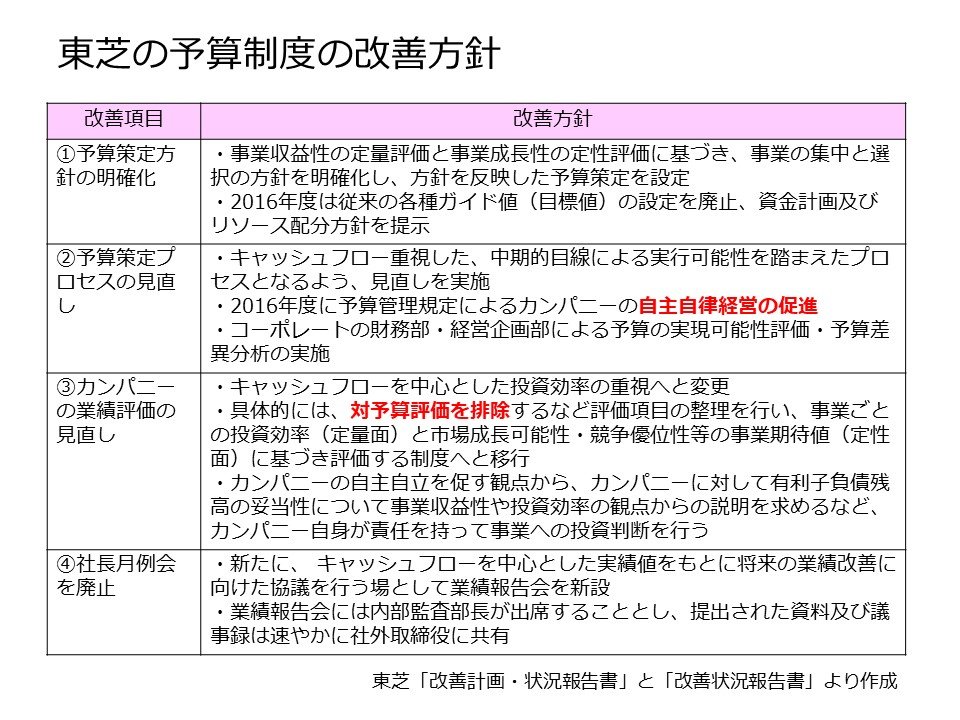

東芝は内部統制の見直しの一環として、予算管理制度を抜本的に見直します。その改革方針をまとめたのが下図です。

東芝事例からは、予算管理の仕組みの見直しを下記2点より行っている点がポイントです。

①予算による評価の廃止

②自主自律経営の推進

予算を業績評価の仕組みから、自主自律経営を推進するための意思決定の仕組みと見直しています。管理会計のテキストでは一般に、管理会計を業績評価会計と意思決定会計に区分し、予算管理を業績評価会計の仕組みとして位置付けていましたが、この考えを抜本的に見直したのです。

予算管理は管理会計の世界では、「脱予算管理」(ジェレミー ホープ , ロビン フレーザー著)、が話題になりました。脱予算管理と言うと、予算管理不要論のように聞こえますが、そうではありません。否定しているのは固定業績評価の仕組みです。

著書の中で脱予算管理の目的を「最前線にいるマネジャーの意思決定に必要な予算に変わるマネジメントモデルを提案することである」と述べています。東芝の予算管理の見直しは、まさにこのような考え方に基づくものと評価できます。

しかし、その実現には大きな壁が立ちはだかっていると思います。東芝は会計不正により組織メンバー間の信頼関係を大きく棄損したからです。組織上下間の信頼関係がなければ、自主自律経営は推進できません。

(3)東芝事例からの教訓抽出

研修では東芝事件を参考に、自社の予算管理についての課題抽出をしていただきます。

自社の予算管理は有効に機能しているのか。予算管理を意思決定の仕組みとして位置付けた時に、何が課題になるのか。そのような予算管理を企業に根付かせるうえで、重要な統制環境とは何か等について検討いただきます。

>> 執筆書籍「取締役・経営幹部のための戦略会計入門」のご案内はこちら

コンサルタントプロフィール

経営コンサルティング事業本部

シニア・コンサルタント(公認会計士)

飯田 真悟(いいだ しんご)

1981年にJMAC日本能率協会コンサルティング入社以来、様々な業種で200社以上の改革活動を支援している。

経営診断、中期計画等の経営計画策定等のガバナンス改革から予算管理・原価管理等を中心とした内部統制構築の支援、業務改革支援等の幅広い実績を有する。

また、戦略会計・管理会計等の研修において、実践的な会計知識の普及を使命と考え展開中

公認会計士としての専門知識を活かし、経営者・管理職に求められるビジネス・アカウンティング、役員や経営幹部に求められる戦略会計やコーポレートガバナンス、取締役会の有効性評価、不正会計等に係わるテーマについて、会社の財務諸表等を使いながら分かり易く、実践的に研修することで好評を得ている。