コラムCOLUMN

攻めのガバナンスに不可欠な実践型戦略会計研修

■はじめに

これまで、基本知識の共有化と背景理解、考える研修をテーマに記載してきましたが、最後が「実践研修」です。「実践研修」では、「戦略会計実践研修」と「コンプライアンス実践研修」の二つをご紹介したいと思います。

今回は戦略会計研修を紹介します。役員研修で重視すべき研修として、財務研修が上位に掲げられます。では役員として知っておくべき財務・会計知識とは何でしょうか?

私は役員の方々には、ぜひ会計情報を戦略策定に活用できるようになっていただきたいという願いを込めて「戦略会計」と呼んでいます。

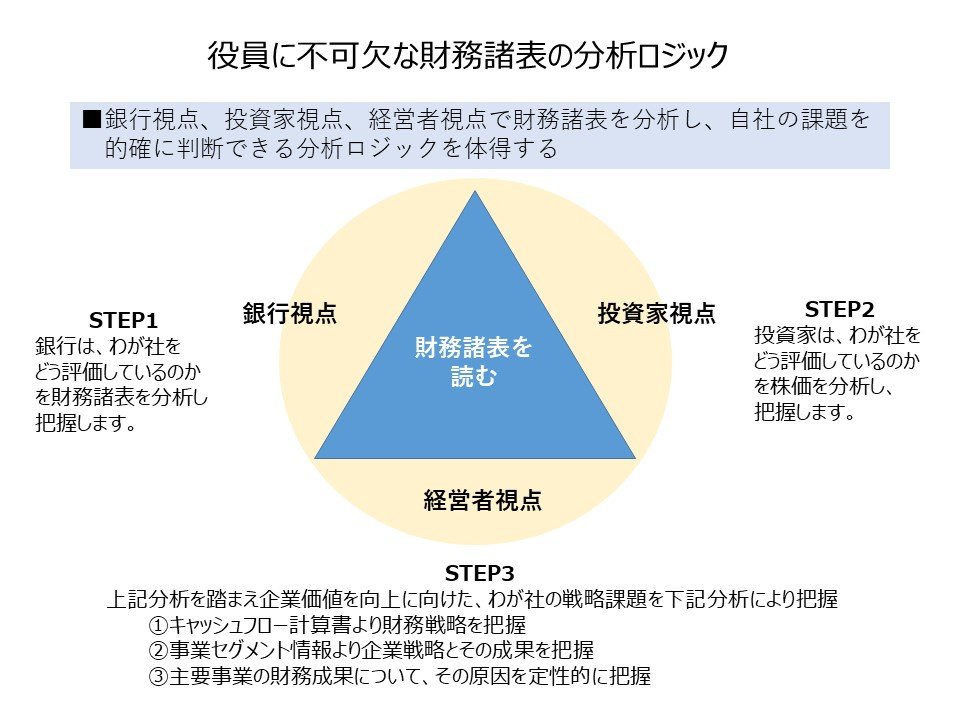

戦略の策定に財務諸表をどう活用すれば良いかがその主題です。具体的には下記の3つの手順で財務諸表を分析していただきます。

1.銀行視点からの財務諸表分析

まず役員としては重要な利害関係者である銀行が自社をどのように評価し、何を課題と考えているのかを理解します。本研修では、具体的に自社の財務諸表を分析することにより、その考え方と進め方を学んでいただきます。

いわゆる財務分析は、この銀行視点からの財務諸表の分析手法と言えます。

銀行にとって企業に貸し出した資金が回収可能なのかを判断することが、極めて重要な意思決定となります。その意思決定を財務視点から行うために開発されたのが、いわゆる財務分析です。

財務分析のための様々な手法が開発されていますが、その一つ一つを理解することは意味がありません。財務分析の視点や分析ロジックを理解することが重要です。

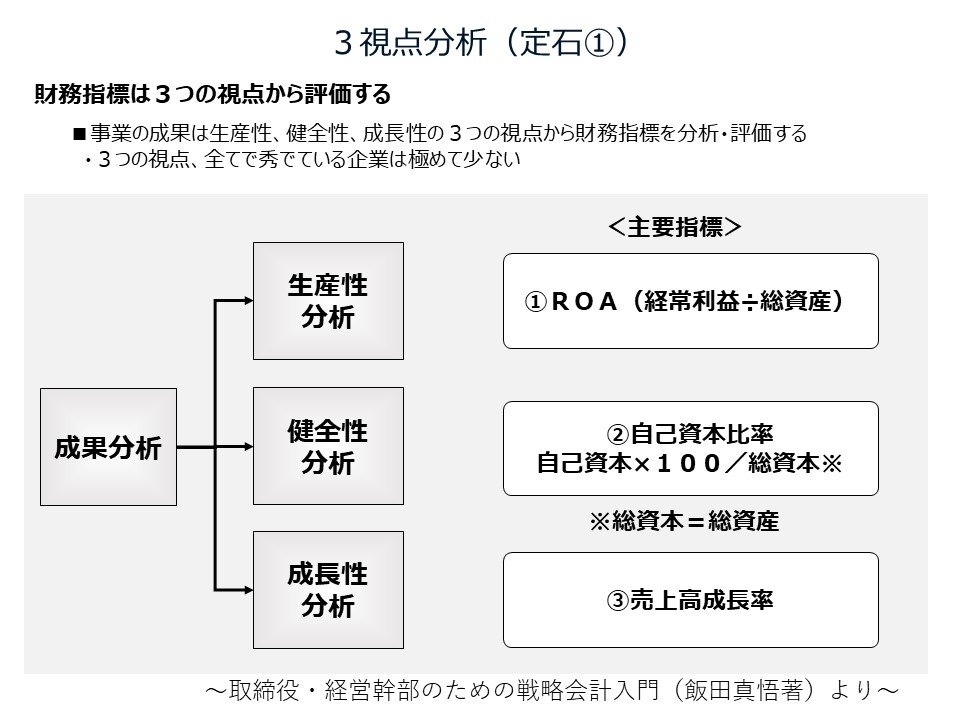

私は財務分析には3つの定石があると考えており、その3つの定石を使い研修では、自社の財務諸表を分析していただきます。

(1)3視点分析(定石1)

最もシンプルかつ有効な財務諸表分析が、3視点分析と私が呼んでいるものです。

下図に示した3つの視点より、3つの指標を読み取ることにより、総合的に会社の財務状況を分析し、課題を明らかにします。

3つの視点は会社の過去、現在、そして未来の業績を評価するための視点とも言えます。

生産性分析では現在の利益水準を評価し、健全性分析では会社が生まれてからこれまでの業績を把握し、成長性分析では未来の業績を評価します。

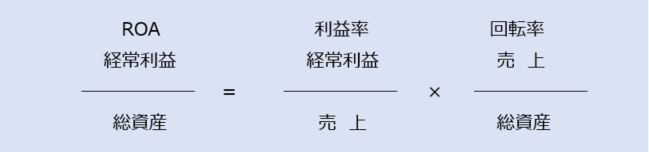

(2)ROAの原因分析(定石2)

3視点分析により生産性、成長性、健全性のどこに課題があるかを把握することができます。3つの中で経営者の業績として重視されるのが生産性です。定石の2は、この生産性を示すROAについて、その原因を財務視点から分析するのが「ROAの原因分析」です。

この時に使うのが有名なデュポン公式です。ROAを下図のように利益率と回転率に区分することにより、業績の原因を把握するのが特徴です。

この公式が教えてくれる最も重要なことは、会社では売上高利益率で業績を評価することが一般的ですが、売上高利益率では真の生産性評価はできないということです。

生産性は投下した資金に対し、いくらのリターンがあるかで判定します。このため、いくら利益率が高くても、回転率が低ければ生産性は低いと判断されます。逆に、利益率が低くても回転率が高ければ、生産性は高いと評価されます。

生産性を上げるためには、利益率を高めるだけでなく、企業に投下した資金を有効に投資することが重要なことを学んでいただきます。

(3)借入余力分析(定石3)

3つめの定石が借入余力分析です。銀行は貸し出した資金が、確実に回収されるのかを重視します。そのための代表指標に「DEレシオ」と「債務の償還年数」があります。

企業からは、銀行からあとどの位の借金が可能なのか、すなわち借入余力を知るための指標と言えます。

①DEレシオ

DEレシオはB/Sより静態的に借入余力を把握する多恵の指標で、その算式は下図の通りです。

Dは、Debtの頭文字で具体的には有利子負債を指し、EはEquity すなわち純資産を指します。厳密には株主資本ですが、私は純資産で説明します。

銀行に対する担保は、返済不要の純資産です。従って、DEレシオで言えば1すなわち、純資産の金額までは銀行からは貸出可能と判断します。

②債務の償還年数

「債務の償還年数」では、借入余力を将来の営業CF獲得能力から判断します。動態的な分析視点と言うこともできるでしょう。もっとも、将来の営業CFを客観的に予測するのは難しいので、実績の営業CFで代替することになります。その計算式は下図の通りです。

一般的には債務の償還年数は10年が限度と言われています。

2.投資家視点からの株主価値分析

会社の利害関係者として重要なのが投資家(機関投資家)です。銀行と投資家では診る視点が異なります。銀行は資金の回収を重視しますが、投資家は将来性を重視します。

投資家が会社の将来性について、どのように思っているのかを知ることは極めて重要です。

そのために不可欠になる分析が株主価値分析です。

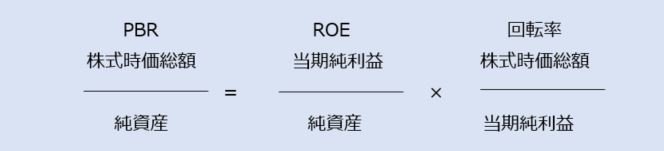

株主価値を分析するのは下記の3つの指標です。株取引をなさっている方にはお馴染みの指標だと思いますがPBR=ROE×PERという分解式が、株主価値分析のポイントなります。

(1)PBRで株主価値を判断する

株式会社の歴史の所で触れましたが。世界大恐慌が起きないように、米国で証券取引法が制定され、上場会社に財務諸表の作成と公表が義務付けられます。投資家が財務情報を活用することにより、バブルを2度と起こさないようにという趣旨からです。

公表が義務付けられたのは、P/LとB/Sです。P/Lで最も重要な情報が、最終利益である「当期純利益」です。一方、B/Sでは正味財産を示す「純資産」です。この2つの指標を株式時価総額と比較したのがPBRとPERです。

1)重要な情報とは

P/Lの目的は経営成績を示す当期純利益の把握であり、B/Sの目的は財政状態を把握するための純資産の把握です。そしてこれらの財務情報と株価を連動させる分析指標が開発されます。それが皆様ご存じのPBRとPERです。

2)PBR=ROE×PERは何を意味しているのか

3つの指標には上記のような関係があることを理解することが重要です。

まず、PBRにより株価(=株式時価総額)がどう評価されているのかを把握します。

PBRが1以下であるということは、株価が会社の解散価値を下回り、その評価が極めて低いことを示しています。

PBRがなぜ低い(高い)のか、その原因はROEとPERの2つに区分し分析できることを上図の式は示しています。株主価値(株式時価総額)を上げるためには、ROEを上げるべきだという議論が一般には行われていますが、上図の式は企業価値(≒株主価値)を上げるには、ROEを上げるという方法と、PERを上げるという2つの方法があることを示しています。

3)PERを上げるとは

仮にPBRが低く、ROEは平均的だが、PERが低いことにその原因があると診断出来たとします。ではPERを上げるには、どうすれば良いのでしょうか?

PERは投資家の将来性に対する評価であり、シンプルに言いきると投資家の戦略の評価と言えます。

PERが低いということは、投資家が会社の戦略を評価していない、ないし評価できていないということを意味します。PBRをベースに、ROE向上に取り組むべきか、戦略の明確化ないしIRの強化によりPER向上を目指すべきかを判断することが、投資家視点からの分析ポイントになります。

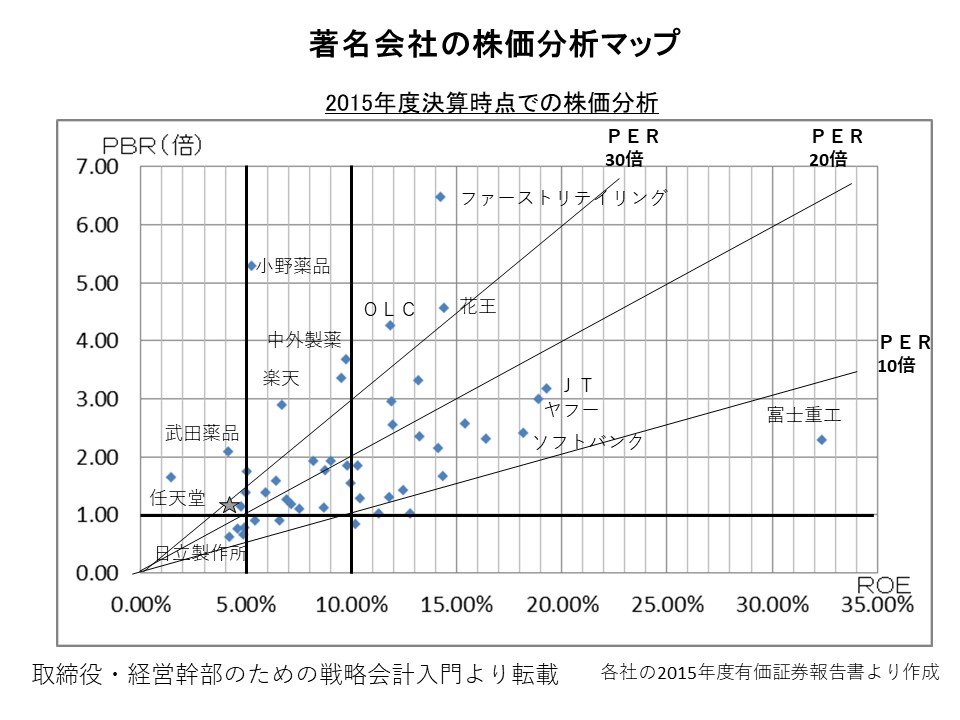

(2)株価分析マップ

PBR=ROE×PERという関係を図示したのが株価分析マップです。

縦軸にPBR、横軸にROEをとり、会社のPBRとROEをプロットします。また参考までに図の中にPER線を引いています。下図には少し古くて恐縮ですが、2015年度の時価総額ベスト50(除く金融機関)を、プロットしています。

図からはROEが10%以上あるにもかかわらずPBRが1前後と極めて低い会社があることが分かります。日本の超優良会社の中にも株主価値を上げるには、ROEよりもPERを上げる必要がある会社が存在していることを示しています。

3.経営者視点からの財務諸表分析

銀行視点、投資家視点からの分析が終われば、いよいよ経営者視点からの財務諸表分析です。そのために必要な情報がキャッシュフロー計算書と事業セグメント情報です。

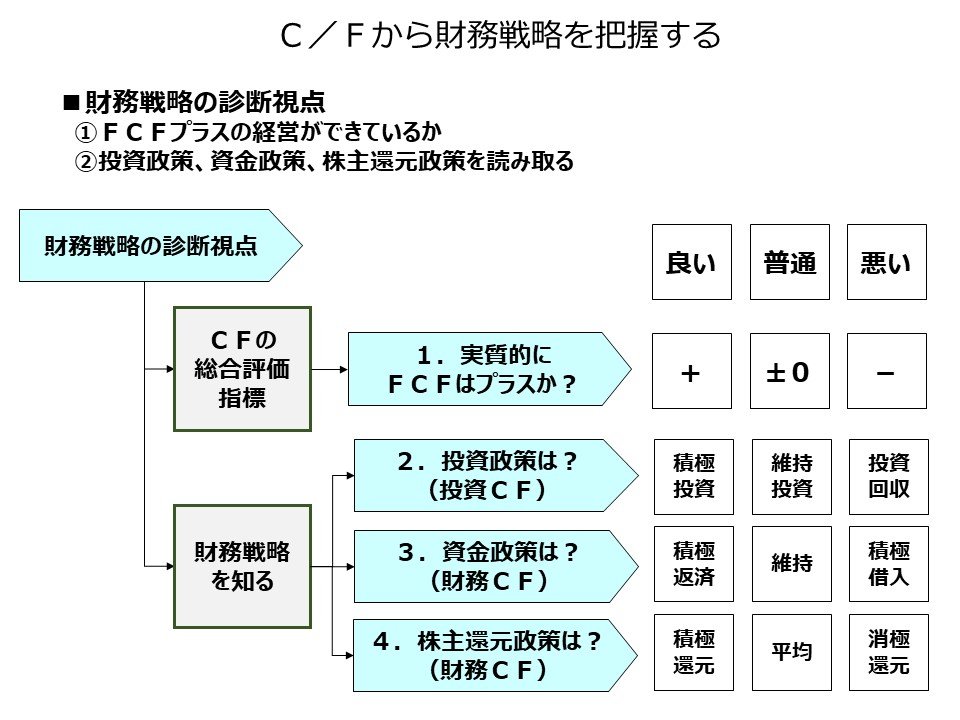

(1)キャッシュフロー計算書(C/F)からは財務戦略が分かる

1)そもそもC/Fから何が分かるのか

P/Lからは経営成績が分かります。B/Sからは財政状態が分かります。ではC/Fからは何が分かるのでしょうか?

会計テキストにも明確に記載されていないのがC/Fの作成目的です。C/Fからは財務戦略が分かるというのが私の考えです。具体的には下図の情報を読み取ることができます。

2)そもそも財務戦略とは

財務戦略と言うと、難しいように聞こえますが、知りたいことは極めてシンプルです。

C/Fでは1年間の現預金の増減を営業CF、投資CF、財務CFの3つに区分し示しています。営業CFは、従業員の皆さんが事業活動により稼ぎだしたキャッシュを示しています。その営業CFの使い道は投資するか、借金の返済に充てるか、配当等の株主還元に使うかの3つしかありません。

投資に使った金額は投資CF、資金返済や配当等に使われた金額は財務CFとして示されています。このため、過年度のC/Fを分析することにより、積極的に投資に資金投入しているのか、借金返済や配当支払いで汲々としている会社かを見極めることが可能となります。

(2)自社の企業戦略とその成果を知る

財務戦略を分析した後は、企業戦略とその成果を事業セグメント情報により分析していただきます。銀行視点では業績を利益率と回転率に分析し、その原因を把握すると述べました。では経営者が自社の業績を分析するのに、いきなり利益率と回転率に区分し、分析するでしょうか?

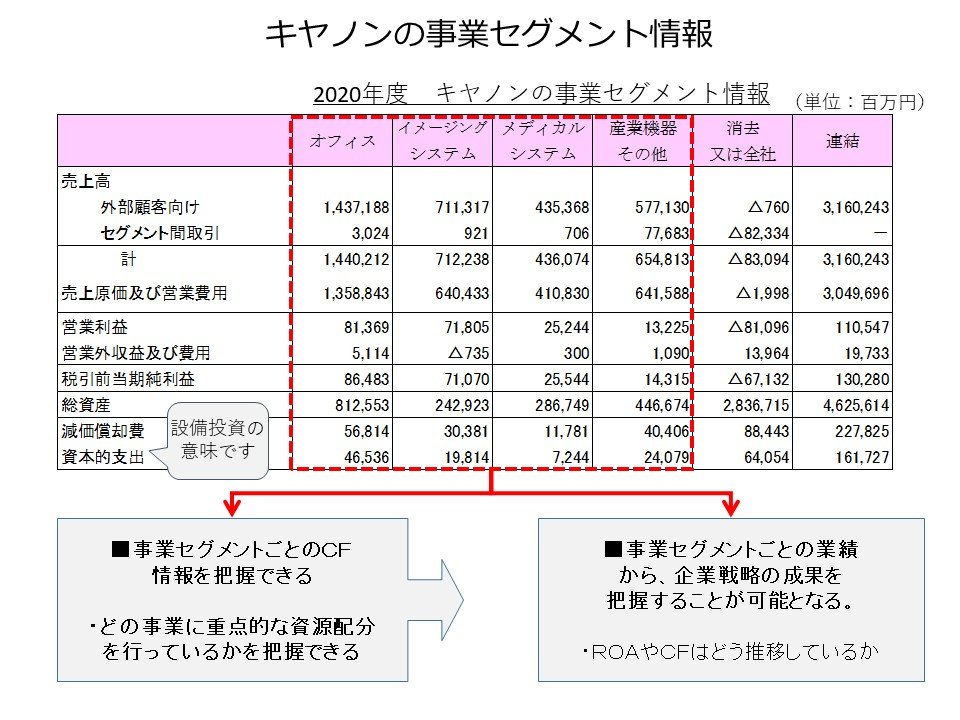

そんなことはしないはずです、仮に業績が悪化しているとしたら、どの事業の業績が悪化しているのか。売上の成長性に問題があるとしたら、どの事業の成長性に問題があるかを分析するはずです。そのための会計情報が事業セグメント情報です。事業セグメント情報では、事業毎の売上・利益・総資産や投資額に関する情報を開示しています。

事業セグメント情報を公開しているのは上場企業等だけです。銀行はP/LやB/Sしか入手できない為、ROAを利益率と回転率の2つに区分し、その業績を分析しているだけです。ROAの原因分析は、まず事業セグメント毎に分析するのが原則です。

1)まず企業戦略を客観的に分析する

まずは、企業戦略を分析します。使うのは総資産の資本的支出です。資本的支出は会社によっては有形固定資産や無形固定資産等の増減額として表示され、事業への投資金額を示しています。

過去からの事業の総資産額の推移や、資本的支出と減価償却費を比較することにより、どの事業に積極投資を行なっているかを把握します。

2)企業戦略の成果を分析する

次に知りたいのが、その企業戦略の成果です。

特に、重点投資している事業の業績が期待通りの成果をあげているのかが重要となります。事業毎の売上・利益・総資産の情報が開示されていますから、これらの業績を時系列に並べROA、利益率、回転率さらには売上伸び率を分析することができます。

このような分析を行うことにより、企業戦略の成果を知ることができます。

事業セグメント情報により、事業毎の業績の良し悪しは知ることができます。しかし、その原因を分析することはできません。そのために役員に求められるのが、事業を定性的に分析する視点です。次にこの点について触れたいと思います。

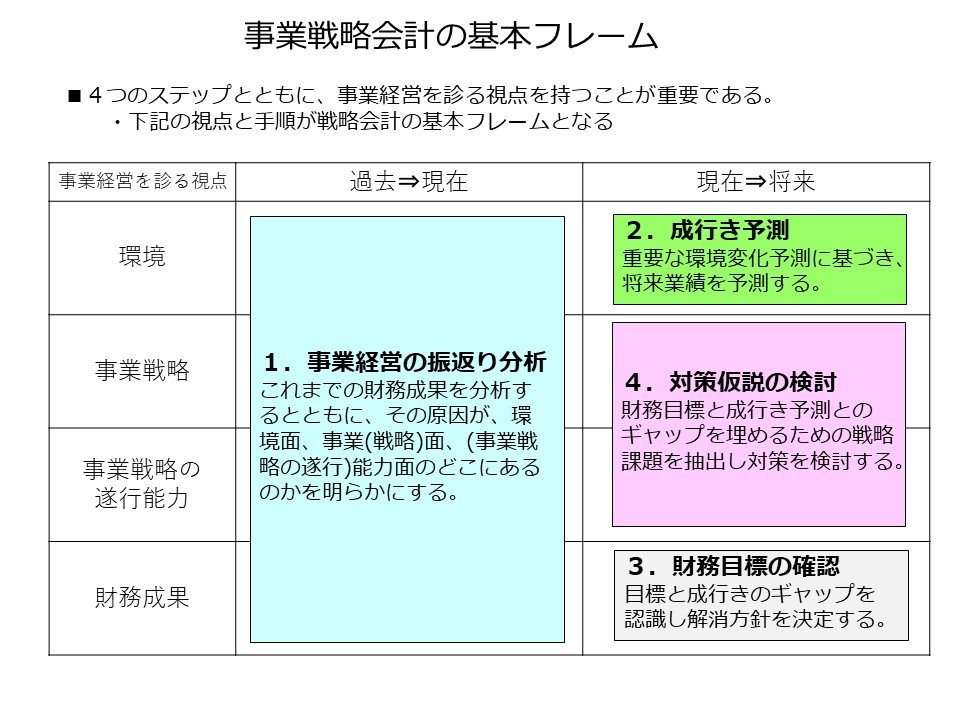

(3)事業経営を診る視点を持つ

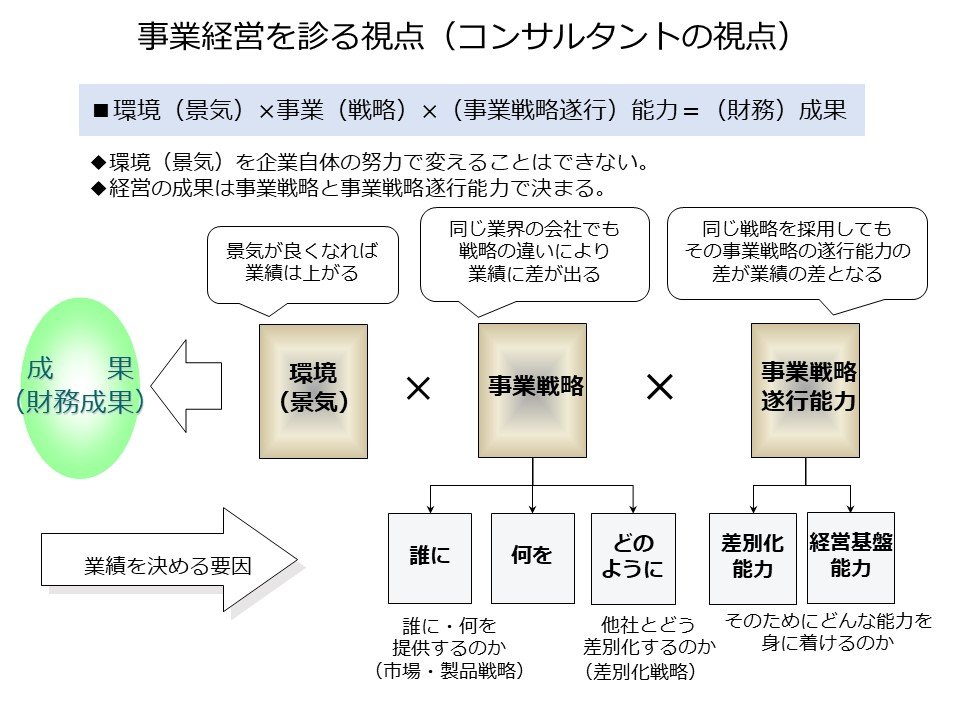

JMAC(日本能率協会コンサルティング)では事業経営を分析する「3+1の視点」と呼んでいます。事業、能力、成果が最初の3つで+1が環境を意味します。現在、定量情報と定性情報を統合する統合報告書が話題になっていますが、まさにそのための視点と言えます。私は下図により、この式を説明しています。

1)財務成果=環境×事業×能力できまる

この式は事業の業績は、環境と事業と能力により決まるということを示しています。

事業は事業戦略、能力は事業戦略の遂行能力を示しています。 一般に、企業は環境そのものを自ら変えることはできません。企業が変えることができるのは事業戦略と事業戦略の遂行能力です。

この式で特に重要なのが、事業の業績悪化原因が事業戦略にあるのか事業戦略の遂行能力にあるのかを見極めることです。企業は得てして事業戦略の遂行能力に注意を払い、事業環境の客観的な分析に基づく、事業戦略の検討を忘れがちです。環境変化が激しい時代に入り、事業戦略を確認することが重要です。

2)事業戦略が問題なのか、事業戦略の遂行能力が問題なのか

研修では上図をベースに、そもそも事業戦略とは何を決めることなのか等の説明をさせていただきます。

環境変化に適合した事業戦略になっているのか。事業戦略を成功に導くためのすなわち事業の成功要因は何か。そのなかで当社に不足している能力は何かを見極めたうえで対策案を策定することが重要となります。

そのため事業戦略では事業セグメンテーション、事業戦略の遂行能力についてはKFS(Key Factors for Success)を重点的に説明します。

3)事業計画を策定するシンプルなロジックを持つ

役員として求められるのがシンプルな事業計画の策定ロジックです。この場合も先に紹介した事業経営を診る視点を活用することが有効です。そのロジックを図にしたのが下図です。詳細な説明は省略しますが、まずはシンプルなロジックを共有化することが重要だと思います。

顧客のニーズやライバルがどう変化しているのか。これらの環境変化に対応する為、わが社は、どんな顧客に、どんな製品・サービスを提供することを重点ターゲット領域とするのか。ターゲット顧客のニーズを満たすために不足している当社の能力は一体、何なのか。

不足能力を強化するために、どんな対策をとろうとしているのか。このようなストーリーを簡潔に説明できれば、事業計画の骨子は完成です

役員研修では上記に紹介した分析を、実際の貴社の有価証券報告書に記載された財務情報をベースに行います。また、ライバル会社の財務諸表についても、同様の分析をしていただきます。このため、財務諸表の戦略的な分析手法を学ぶだけでなく、貴社やライバル会社の戦略の違い等についても、定量情報に基づき役員間での共通認識を促進することが可能となります。

>> 執筆書籍「取締役・経営幹部のための戦略会計入門」のご案内はこちら

コンサルタントプロフィール

経営コンサルティング事業本部

シニア・コンサルタント(公認会計士)

飯田 真悟(いいだ しんご)

1981年にJMAC日本能率協会コンサルティング入社以来、様々な業種で200社以上の改革活動を支援している。

経営診断、中期計画等の経営計画策定等のガバナンス改革から予算管理・原価管理等を中心とした内部統制構築の支援、業務改革支援等の幅広い実績を有する。

また、戦略会計・管理会計等の研修において、実践的な会計知識の普及を使命と考え展開中

公認会計士としての専門知識を活かし、経営者・管理職に求められるビジネス・アカウンティング、役員や経営幹部に求められる戦略会計やコーポレートガバナンス、取締役会の有効性評価、不正会計等に係わるテーマについて、会社の財務諸表等を使いながら分かり易く、実践的に研修することで好評を得ている。