コラムCOLUMN

株式会社400年の歴史から何を学ぶべきか

■はじめに

私は役員研修で株式会社の特徴やその歴史についての話を最初にします。研修事務局からは、研修時間の関係から、ここは省略ないし短縮できないかという相談を受けることもあります。

しかし、株式会社の特徴や歴史を理解していただくことは、極めて重要だと思います。なぜなら、現在問題となっているコーポレートガバナンスやスチュワードシップ・コード、SDGsやESG等のCSR関連の問題、エンロンや東芝の会計不正問題、これらは全て株式会社制度そのものが持つ特徴に由来する問題だからです。

株式会社制度は、ハイリスク・ハイリターンの事業に必要な大量資金を、いかに集めるかという問題を解決するために生み出された仕組みです。仕組みと言うよりも特権と言ったほうが良いかもしれません。この特権のお陰で、経済の面で極めて大きな恩恵を我々は、受けることができました。しかし、一方で株式会社が様々な問題を生み出したこと紛れのない事実です。

世界最初の株式会社と言われる、オランダ東インド会社が1602年に誕生してから400年に渡り、株式会社制度がもつ負の部分に対応するために、人類は様々な知恵を絞ってきました。役員はコンプライアンス、ガバナンス・コードやスチュワードシップ・コードについてについて、細かな内容を把握する必要はありません。しかし、なぜこれらのことが企業に求められているのか、その背景を十分に理解したうえで的確に対応することが、役員の方々には求められています。

ここでは、株式会社制度の特徴やその400年の歴史について、どのような話をするのかを簡単に紹介したいと思います。

1. 株式会社制度の特徴質から考える

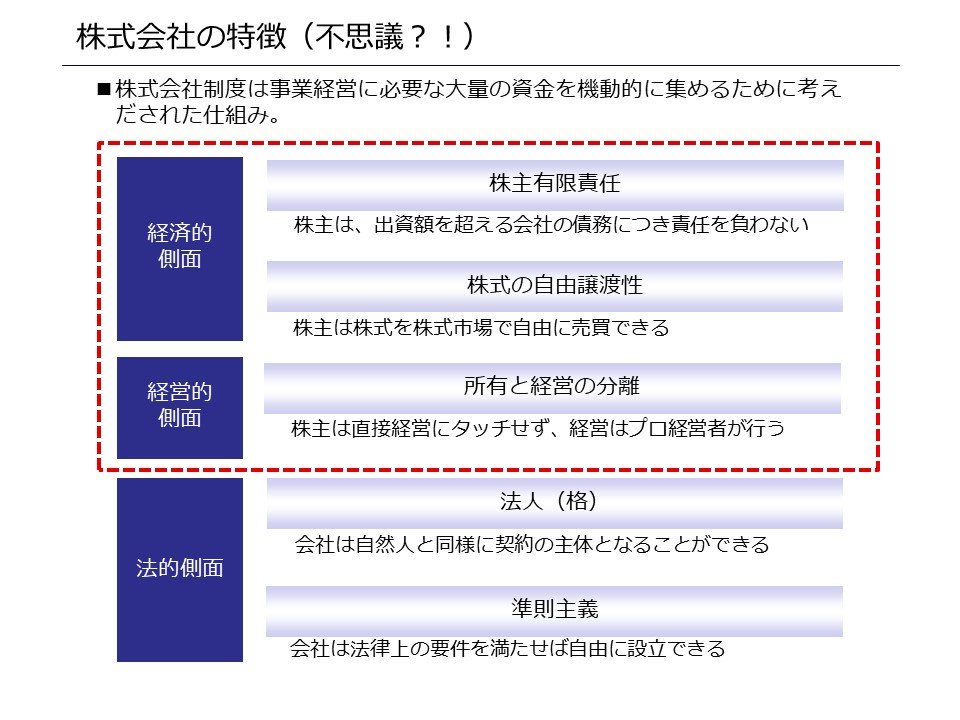

下図の5つが、一般に株式会社の特徴として述べられている点です。

(1)株式会社に与えられた特権が「株主有限責任」

不思議なのが、株主有限責任という仕組みです。会社は誰のものか、法的な建前からは明らかに、所有者は株主です。株主が会社の所有者であれば、会社が倒産した場合に生じた負債は、所有者たる株主がその私財を投げ打っても支払うというのが世の中の常識です。この常識に対し、株主に特権を与えているのが株主有限責任です。株主は会社の所有者でありながら、倒産した場合に出資金額以上の負担を求められることはないというのです。なぜ、そのような特権が株主に与えられたのでしょうか?

その理由は株主会社の起源に求めることができます。世界最初の株式会社は1602年に設立された、オランダ東インド会社と言うのが日本の通説です。時はまさに大航海時代、東南アジアから大量の香辛料等を積み込み、無事帰航できたら莫大な利益を得ることができます。しかし、航海技術や現地での商品調達、帰路での海賊の危険、さらには壊血病とさまざまな、今では想像できないリスクがこの時代にはあったはずです。

このようなハイリスク・ハイリターンのビジネスに必要な資金の調達方法として、考え出されたのが株式会社制度であり、株主有限責任という特権を株主に与えたのです。この特権のおかげで、投資家は仮に事業が失敗しても、出資額以上に責任を追及されることはなくなり、安心してハイリスク・ハイリターンの事業に投資を行なうことが可能になります。一方、事業者は新規事業に必要な資金、しかも返済義務がない資金を、一般投資家から大量に集めることが可能になったのです。

(2)「株式の自由譲渡性」

ただし、資金の出し手である株主にとっては、もう一つの心配事があります。それは、投資した資金をいつ回収できるのかという心配です。株式会社制度は、この点についても、魅力的な仕組みを構築します。その答えが「株式の自由譲渡性」です。会社は出資の対価として株主に株券を発行します。株主は、その株券を自由に売却することにより、資金を回収することを可能にしたのです。

オランダ東インド会社は設立した1602年には、アムステルダムに世界最初の証券取引所が開設され、そこで東インド会社の株券が売買されます。株主に、投資した会社の株価が上がれば、短期間で大儲けすることも可能な道を開いたのです。

こうして作りだされた株式市場は、今では経済の基盤として大きな位置を占めていることは、皆さんご存じの通りです。「株式の自由譲渡性」と「株主有限責任」こそは、資本主義経済をここまで発展させてきたエンジンと言えます。しかし、メメリットが大きければ大きいほど、デメリットも大きいものがあることを忘れていけません。では次に株式会社制度のデメリットをみてみましょう。

2.株式会社の歴史から何を学ぶのか

では株式会社のデメリットを克服するための課題とは何なのでしょうか。

私は「詐欺的事業者(経営者)の排除」「バブルの防止」「企業の社会的責任の追及」の3つだと考えます。

ではこの3つの課題解決に向けた、人類の知恵を紹介しましょう。

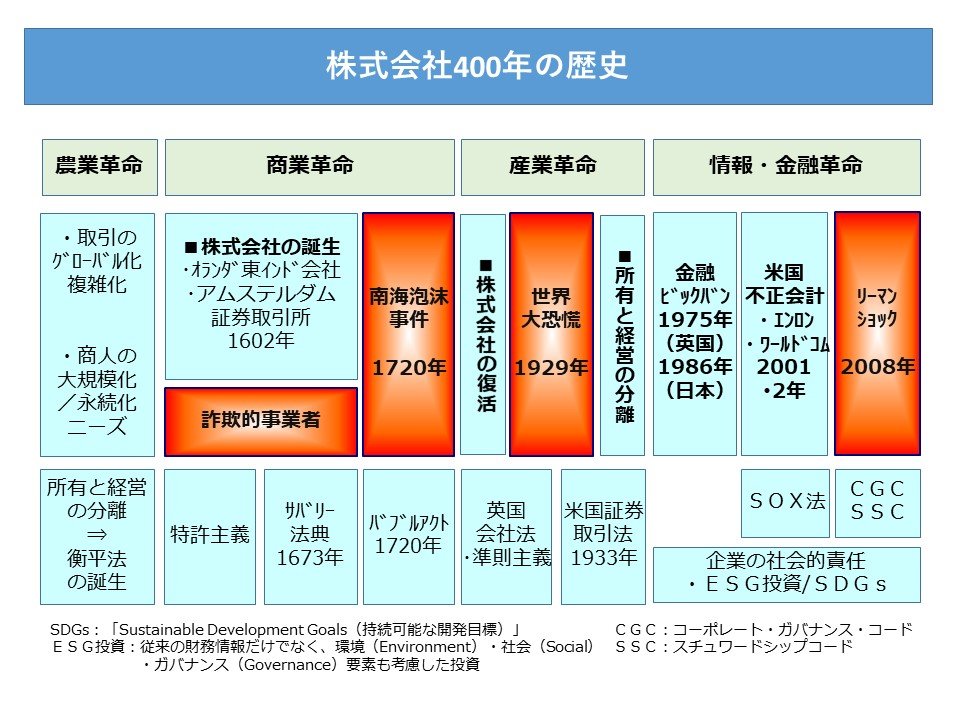

1)株式会社400年の歴史

株式会社のデメリットだけでなく、そのデメリットを克服するために、人間はどのような知恵を絞り出してきたのかを教えてくれるのが株式会社の歴史です。下図には株式会社400年の歴史を簡単な年表にして示しています。

株式会社は出資者だけでなく、実は事業者にとっても極めて魅力的な仕組みです。株式発行により、借金とは異なり返済義務の無い資金が入手できるからです。しかも、決められた利息を支払う必要もなく、儲かった時に配当すれば良いのです。

こんな魅力的な仕組みを詐欺師が活用しないわけはありません。「ドクター○○が発明した○○を事業化するという極めて魅力的な事業です。元本保証で、高い利回りが保証されます。なんと、あの○○も大株主となっています。」などとうまいことを言って、金を集めた上で計画的に倒産するというのが詐欺的事業者です。今でも、「高額配当 詐欺」とインターネットに入力してみて下さい、この手の詐欺が形を変えて横行していることが分かります。

実は、この詐欺的事業者を排除するために活用されたのが会計です。

ルイ14世が1673年に制定した「フランス商事王例」は商法の原点といわれています。その起草者の名前から一般には、「サヴァリー法典」と呼ばれています。この「サヴァリー法典」で、商人が破産を宣告したときに、会計帳簿を作成していなければ、極刑に処すると定めたのです。極刑とは、死刑です。17世紀のフランスですから、ギロチンですよね。

日本は明治維新で、このサヴァリー法典を元に作成されたドイツ商法を輸入します。1899年(明治32年)に商法は制定され、完全なる商業帳簿を作成することを商人に義務付けます。完全なる商業帳簿とは複式簿記により作成された商業帳簿を意味します。商法から会社に関する規定は独立し会社法となっていますが、その会社法には下記のように定められています。

(会計帳簿の作成及び保存)第432条

株式会社は、法務省令で定めるところにより、適時に、正確な会計帳簿を作成しなければならない。

株式会社は、会計帳簿の閉鎖の時から十年間、その会計帳簿及びその事業に関する重要な資料を保存しなければならない。

残念ながら詐欺的事業者は現在でも形を変え横行していますが、2000年以降に大きな問題となったのが詐欺的経営者の排除です。

この問題については後ほど、触れたいと思います。

詐欺的事業者の排除に並ぶ、もう一つの株式会社の大きな課題がバブルです。このバブルの語源になったのが、1720年に英国で起きた南海泡沫事件(South Sea Bubble)です。

この南海泡沫事件により、英国では株式会社の危険性に気付き、バブルアクト(泡沫会社禁止法)を制定します。実質的な株式会社禁止法です。バブルアクトが廃止されたのは1825年で、100年以上禁止されたことになります。

株式バブルは既に300年前に発生し、その対策が株式会社禁止だったのです。

逆にこの株式会社制度を活用し、大きな発展を遂げたのが米国です。米国は、そもそも株式会社により開発された国とも言われています。株式会社が、そもそもは国王や議会からの特許により設立された話をしましたが、米国は世界ではじめて、法律に則り、誰でも簡単に株式会社を設立できる仕組みを導入します。これが株式会社制度の5つめの特徴である「準則主義」です。

1811 年にアメリカのニューヨーク州.で制定された製造会社法は、株主有限責任を認めるとともに、準則主義の起源となります。ヨーロッパで蓄積された資金が、米国の鉄道会社、さらには鉄鋼会社や化学会社に投資され米国は急速に発展します。やがて米国が英国に変わり、世界の工場となります。

そんな米国を襲ったのが1929年10月24日の株価暴落をきっかけとする世界大恐慌です。株価は1932年には1割程度まで下落します。株価が1929年の水準に戻るのは1954年で25年かかっています。もっとも日本は1989年12月29日に記録した日経平均株価38,916円に未だ到達していません。

それはさておき、大恐慌から抜け出すために、ニューディール政策を採用するとともに、世界でもっとも厳しい金融規制を行い、連邦レベルで統一的な証券取引規制を定めます。それが1933年の証券法、そして1934年の証券取引法です。

その規制の柱の一つとなったのが情報開示制度の導入です。人々が噂話等により株式を購入するのがバブルの大きな要因と考えたのです。その対策として、上場会社は連結財務諸表を作成し、公認会計士の監査を受けた上で、誰もが会社の財務情報を入手できるように、情報公開することを義務付けたのです。

日本でも戦後に、証券取引法が定められ公認会計士の監査を受けた財務諸表を公表すことが義務付けられます。証券取引法は、規制対象をデリバティブ等の金融商品に広げ、現在は金融商品取引法となっています。金融商品取引法により上場会社は、連結財務諸表等を含む有価証券報告書等を誰でも見ることができるようにしています。

3. 株式会社で、いま何が起きているのか

(1)株主資本主義の誕生

世界大経恐慌から脱出した米国は、第2次世界大戦が終了後の1960年代にその黄金期を迎えます。アメリカはその圧倒的な軍事力と経済力を背景に、アメリカが世界の秩序と平和を維持した時代です。その背景にあったのが、第2次世界大戦中に開発された様々な技術革新です。トランジスター、合成ゴム、電子計算機から原子力まで、様々な技術革新が花開き、アメリカの経済を支えたのです。

企業は寡占化し利益を確保、労働者の雇用保障と高い水準の実質所得補償により安定的な労使関係を構築します。しかし、やがて技術は成熟化し1970年代にはいると一転し、経済政策の失敗と米国企業の競争力低下により、失われた20年を経験します。

そんな米国の復活を実現したのは、ITとそれを利用した金融革命です。IT革命は米国を再生し、米国の株主資本主義をグローバルスタンダードとします。株主資本主義とは会社は株主のものであり、経営者は株主利益最大化のために行動すべきとする考え方です。

(2)所有と経営の分離により問題となった経営者の高額報酬

株式会社の4つめの特徴である「経営と所有の分離」により、株主のコントロールから逃れた経営者をどのように規律づけするかが問題となります。まず問題となったのは、経営者の高額報酬です。この経営者の高額所得を保証と株主利益を両立させるために考え出されたのがストックオプション制度です。

ストックオプションとは、会社があらかじめ定めた価格(権利行使価額)で自社の株式を購入できる権利を社員や取締役に付与する仕組みです。株価をあげれば経営者も株主もWin-Winの関係を築くことができるというのがストックオプション制度です。この仕組みにより、経営者は更なる高額報酬を手にすることができましたし、株主も株価上昇の恩恵を受け潤うことになります。反面、この仕組みは経営者の短期利益志向を強めることになります。

(3)暴走するグローバル企業

2000年に入るとエンロンやワールドコムという超有力企業の会計不正が明らかにされます。経営者の短期利益志向が会計不正を生み出したのです。このために導入されたのがSOX法であり、日本でも山一證券やカネボウの粉飾決算が明るみになり、2008年に導入され、企業は内部統制の仕組みづくりに奔走することになります。

1)不正会計やショートターミズム(短期業績主義)が問題になる

さらに2008年にはリーマンショックが世界の金融市場を震撼させます。その犯人探しが行なわれ、その結果導入されたのが英国発祥のスチュワードシップ・コードやガバナンス・コードです。英国は機関投資家やその投資対象である金融機関等の企業が、短期利益を追求するショートターミズムがリーマンショックの根本原因と考えます。その対策として機関投資家にはスチュワードシップ・コードを投資対象である企業に対してはガバナンス・コードを制定し、それが日本にも導入されます。株価が低迷していた日本では、攻めのガバナンスが旗印になりました。

2)人権問題・環境問題・格差問題の発生

巨大化したグローバル企業の不祥事は、会計不正やバブルによる金融不安に止まることなく人権問題や環境問題さらには税金問題でも不祥事が明らかになります。

人権問題では1997年にNIKEのインドネシアやベトナムの下請け工場での児童労働や強制労働が発覚します。その結果、世界的な製品の不買運動が起こり、ナイキ社は経済的に大きな打撃を受けます。

環境問題では2010年には英BP社は石油掘削基地ディープウォーター・ホライズンで爆発事故を起こし、11名の作業員が亡くなるとともに、メキシコ湾に7億5000万リットルを超える原油を流出します。経営者の交代を契機に、短期業績主義に転換したBP社の経費削減がその大きな要因であったことが裁判で明らかにされます。英エコノミストの記事によると、現場周辺の浄化費用、補償金などの420億ドル(約4.3兆円)を賄うため、配当を凍結し、380億ドル分の資産も売却したとのことです。

さらには、スターバックスやアップル等のGAFAMによるタックスヘイブンを利用した課税回避問題など、企業の社会的責任が問われる事態が続発します。また忘れてはいけない大きな問題が格差問題です。国家資本主義とも言える中国でも、格差税制は大きな社会問題となっており、習近平政権は「共同富裕」政策を掲げました。

(4)企業の存在意義が問われる時代になった

経営環境が大きく変わったとの認識がまず重要です。株式会社の巨大化やグローバル化により、会社に対する要請が大きく変化してきています。会社の不正や社会的要請への対応不足は、社会により追及され、会社の存続そのものを危うくする時代になったのです。

このため、企業に対し様々な情報開示が要請されるようになってきています。これらの要請に応えるため、上場企業は有価証券報告書に加え、内部統制報告書やガバナンス報告書も提出が義務付けられました。

1)様々な情報開示や取り組みが求められる時代になった

更にはESG・CSRに関しサステナビリティ報告書と積極的な情報開示をしている企業も多いようです。企業のサステナビリティに関しては最近、TCFD(気候関連財務情報開示タスクフォース)に基づく情報開示が大きな話題になっています。コーポレートガバナンス・コードの改訂により、プレミアム市場に上場していた会社での原則(コード)となっていたTCFDに基づく情報開示ですが、金融商品取引法に有価証券による開示が、早ければ2022年3月より上場企業に義務化されるとの話がでているからです。TCFDでは、極めて詳細な情報開示を求めていることから、その対応に戸惑っておられる会社も多いと思われます。これらの社会的要請は、今後も増加すると思われます。単なる情報提供だけでなく、企業内でもコストをかけ、様々な取り組みを行う必要があることを意味しています。

2)それぞれ会社の存在意義が問われている

「会社とは営利を目的とする社団法人」というのが会社の定義です。しかし、この定義は会社一般を最大公約数的に定義したものに過ぎません。そもそも会社は、それぞれ固有の存在意義を持ち、この世に誕生してきたはずです。営利性は会社の必要条件ではありますが、十分条件を示しているわけではありません。

しかし、会社は営利性がなくなれば、存在価値はありません。会社の存在意義に基づき、社会的要請に的確に対応することが求められる時代になったと認識すべきです。様々な社会的要請に建前と本音を使い分けながら対応できる時代は過去のものです。自社の存在意義に基づき、社会的要請に的確に対応することが求められる時代になったと認識すべきです。

>> 執筆書籍「取締役・経営幹部のための戦略会計入門」のご案内はこちら

コンサルタントプロフィール

経営コンサルティング事業本部

シニア・コンサルタント(公認会計士)

飯田 真悟(いいだ しんご)

1981年にJMAC日本能率協会コンサルティング入社以来、様々な業種で200社以上の改革活動を支援している。

経営診断、中期計画等の経営計画策定等のガバナンス改革から予算管理・原価管理等を中心とした内部統制構築の支援、業務改革支援等の幅広い実績を有する。

また、戦略会計・管理会計等の研修において、実践的な会計知識の普及を使命と考え展開中

公認会計士としての専門知識を活かし、経営者・管理職に求められるビジネス・アカウンティング、役員や経営幹部に求められる戦略会計やコーポレートガバナンス、取締役会の有効性評価、不正会計等に係わるテーマについて、会社の財務諸表等を使いながら分かり易く、実践的に研修することで好評を得ている。